¿Le gustaría saber cómo funciona el crédito al consumo? Entonces seguro que este artículo le ofrece todas las respuestas que necesita. Pedir un préstamo privado es un compromiso importante durante un periodo relativamente largo. Por eso es crucial entender cómo funciona antes de elegir su solución de crédito privado. En este nuevo artículo, Lica comparte sus conocimientos para ayudar a los consumidores a tomar las decisiones correctas.

El crédito al consumo es cuestión de matemáticas...

Si con sólo leer el título se le acelera el corazón o se le hace un nudo en la garganta, ¡sáltese las siguientes líneas! En realidad no importan, aparte de divertir a los matemáticos.

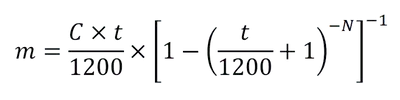

En la práctica, el funcionamiento del crédito al consumo puede resumirse en una única fórmula matemática:

No es una fórmula muy atractiva. Pero es la fórmula que utilizan los prestamistas para determinar la cuota mensual que tendrás que pagar cuando pidas un crédito al consumo. Aquí tienes los detalles de esta fórmula:

- m = pago mensual

- C = el capital prestado

- t = el tipo deudor en %

- N = duración del préstamo en meses

Ahora que conoce el método de cálculo, tiene dos opciones para simular el coste de su crédito privado. Coge una hoja de papel, un lápiz, tu calculadora y ármate de paciencia o utiliza nuestro simulador en el siguiente enlace:

El aspecto financiero es fundamental en el cálculo de un préstamo al consumo. Sin embargo, antes de determinar el importe de una cuota mensual, una entidad crediticia tendrá que determinar una estrategia de gestión del riesgo a largo plazo. Veremos esto en el próximo capítulo.

Gestión de riesgos

Si quieren ser rentables, las entidades de crédito deben planificar y gestionar un enfoque a largo plazo del riesgo. Prestar fondos a través del crédito al consumo presenta riesgos. Para ser rentable a largo plazo, estos riesgos deben reducirse al mínimo. Para lograrlo, una entidad de crédito determina su plan de negocio de acuerdo con una serie de procesos clave. Estos procesos le permitirán garantizar un cierto nivel de rentabilidad. Y ello a pesar de las pérdidas en algunos de los créditos al consumo concedidos. He aquí los 3 principales procesos de gestión de riesgos que se detallan en este artículo.

👉 Para obtener un crédito al consumo, necesitas una buena puntuación crediticia.«

No muy lejos del sistema americano, para obtener un crédito al consumo, hay que ser bien conocido como prestatario de calidad. En otras palabras, si usted es un prestatario habitual y un buen pagador, su puntuación será muy alta. En cambio, si nunca ha pedido un préstamo, su puntuación será baja. Con una buena puntuación, como prestatario obtendrás condiciones ventajosas. Pero eso no es todo, una entidad de crédito establecerá una lista de comprobación para la inspección que nos permitirá determinar la puntuación exacta de cada uno de estos prestatarios. Estos son los distintos factores que pueden influir en su puntuación.

- Su experiencia con el crédito al consumo

- Su situación personal como prestatario (familia, profesión, alojamiento, etc.)

- Su capacidad para devolver el préstamo en función de sus ingresos y su situación financiera.

Para determinar la puntuación de un prestatario, es por tanto crucial conocer a fondo su situación. Por eso Lica se toma el tiempo necesario para preparar un expediente de calidad con cada uno de sus clientes. Un expediente claro y favorable, aumentará sus posibilidades obtener créditos al consumo en buenas condiciones.

👉 Prueba de la capacidad de endeudamiento

El mayor temor de una entidad crediticia es perder sus fondos. De hecho, si un prestatario ya no puede devolver su préstamo privado, hay muchas posibilidades de que el acreedor se vea obligado a reclamarle lo que le debe a través de una solicitud de procedimiento. En esta situación, no es raro que el deudor (el prestatario) se niegue a reconocer su obligación de reembolsar su crédito al consumo. El prestatario presentará una impugnación, y corresponderá al deudor (la entidad prestamista) demostrar que tiene derecho al reembolso. Para ello, presentará al juez un expediente completo con toda la información necesaria para demostrar que ha concedido el crédito al consumo comprobando escrupulosamente la capacidad de endeudamiento de su cliente. Por lo general, los siguientes documentos servirán como prueba de que se ha llevado a cabo un análisis detallado de la situación del prestatario.

- Justificantes de ingresos, como nóminas, notificaciones fiscales o extractos bancarios.

- Elaborar un presupuesto realista y documentado basado en la situación en el momento de prestar los fondos.

- Identificación y clasificación del prestatario según las normas habituales de la profesión crediticia.

Si la entidad prestamista no puede demostrar que ha concedido el crédito al consumo cumpliendo estrictamente la ley de crédito al consumo, Si el solicitante no cumple las condiciones del préstamo, es posible que nunca pueda devolverlo. Por esta razón, es crucial que la institución crediticia establezca un expediente sólido sobre el solicitante antes de conceder el crédito al consumo.

👉 Cómo fijar el tipo de interés de tu crédito al consumo

Además de establecer una puntuación y un expediente completo a la hora de conceder un crédito al consumo, la entidad crediticia debe garantizar una buena rentabilidad de los fondos prestados. Esta rentabilidad puede lograrse determinando escrupulosamente el tipo de interés a aplicar a cada crédito al consumo concedido. Para ello, los costes que debe sufragar la entidad prestamista podrían desglosarse del siguiente modo:

- Gastos administrativos y de publicidad

- Gastos corrientes de funcionamiento

- Remuneración de empleados e intermediarios

- Pérdidas de créditos vinculadas a la insolvencia de los prestatarios

- El coste del capital prestado y utilizado para conceder créditos al consumo

- El margen de beneficios de la institución y la remuneración de los accionistas

Además, el tipo se pondera en función de la puntuación de cada prestatario. Según esta lógica, los tipos ofrecidos en el mercado suizo varían actualmente entre 3,9% y 9,95%. El tipo obtenido al solicitar un crédito al consumo variará, por tanto, en función de la estructura de costes de la entidad prestamista y de la situación individual de cada prestatario. El objetivo es cubrir todos los costes mencionados.

El mercado suizo del crédito al consumo

En Suiza hay una decena de entidades de crédito que se reparten el mercado del crédito al consumo. Cuando la competencia es feroz, es crucial contar con el apoyo de un intermediario neutral e independiente. Cada institución aplica un método diferente para analizar su expediente y, por tanto, ofrece condiciones más o menos ventajosas en función de su situación.

Utilizando los servicios de Lica, usted se beneficia de un acceso directo a los principales agentes del mercado, al tiempo que se garantiza el mayor índice de aceptación de su solicitud. Nuestros expertos analizan y preparan su solicitud antes de que solicite un crédito al consumo. De este modo, podrá evitar rechazos innecesarios que podrían bloquear definitivamente su solicitud tras un registro incorrecto en Registro central de créditos (ZEK).

Lica facilita la obtención de créditos al consumo

Obtener un crédito al consumo en las mejores condiciones posibles no es tarea fácil. Dada la multitud de proveedores de servicios y la necesidad de presentar una solicitud impecable, se recomienda encarecidamente contar con la asistencia de un intermediario de calidad. Además de preparar su expediente de acuerdo con las diferentes normas de los proveedores de servicios financieros, Lica es capaz de guiarle hacia la solución correcta a la primera. Así ahorrará tiempo y dinero, y evitará rechazos innecesarios que pueden perjudicar su puntuación.

Nuestros especialistas en crédito le guiarán a través del proceso de solicitud de crédito al consumo de forma neutral y confidencial.

Tiene alguna pregunta antes de presentar una solicitud? Nuestros asesores están disponibles los 7 días de la semana para responder a tus preguntas directamente por WhatsApp. Pídenos más información y ¡estaremos encantados de responderte!