As taxas de juro na Suíça estão a subir há vários meses. São muitos os factores subjacentes a esta subida, desde as políticas dos bancos centrais até à economia mundial. Por conseguinte, é importante que os consumidores compreendam as implicações desta subida e a forma como pode afetar as suas finanças. capacidade de acesso ao crédito ao consumo na Suíça. Neste novo artigo, analisamos a regulamentação do crédito ao consumo na Suíça, as tendências das taxas de juro, o impacto do aumento das taxas de juro nos empréstimos e as estratégias para combater o aumento das taxas de juro. Esperamos que goste da leitura!

Como são fixadas as taxas de juro do crédito ao consumo?

Taxas de juro sobre crédito privado, Estas taxas dependem de uma série de intervenientes e factores. Eis um resumo de quem faz o quê antes de poder calcular as taxas de juro dos empréstimos privados na Suíça.

O Banco Nacional Suíço e o Conselho Federal

As taxas de juro na Suíça são fixadas pelo Banco Nacional Suíço e também pelo Conselho Federal. O Banco Nacional Suíço é responsável pela fixação da taxa de juro de referência (taxa diretora). É depois utilizada como base para as taxas de juro dos empréstimos e dos depósitos. Para as instituições de crédito, o objetivo é realizar operações de financiamento ao mais baixo custo possível. O objetivo é obter fundos o mais barato possível e depois emprestá-los com lucro. O Conselho Federal fixa a taxa de juro máxima aplicável ao crédito ao consumo. Estas duas taxas estão estreitamente ligadas e influenciam o nível geral das taxas de juro do crédito ao consumo.

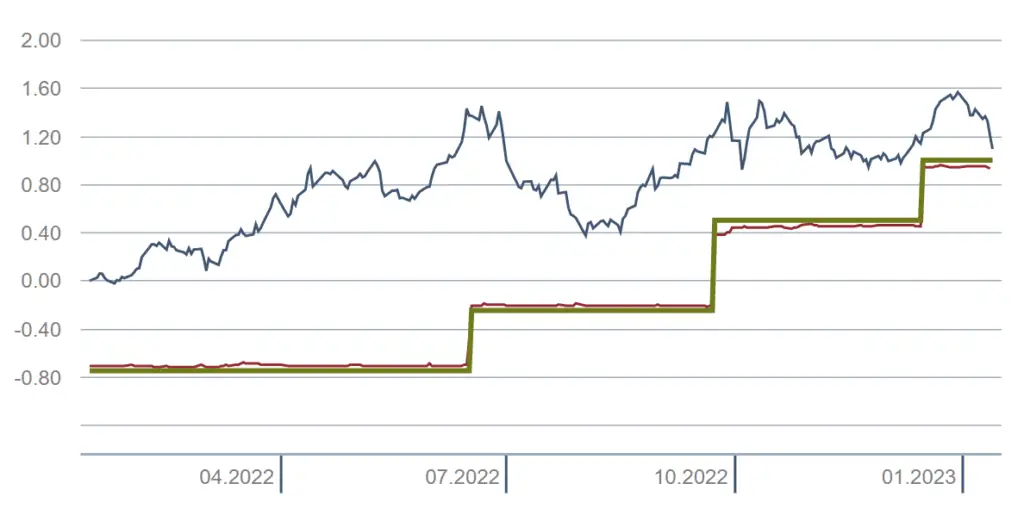

Eis a tendência das taxas directoras nos últimos 12 meses de 2022:

Instituições de crédito

Uma vez fixadas a taxa diretora e a taxa de juro máxima para a contração de empréstimos, taxas de juro dos empréstimos As taxas de juro do crédito ao consumo na Suíça são depois determinadas pelas próprias instituições de crédito. Esta depende da sua própria política de taxas de juro e do risco de crédito. As taxas de juro podem variar em função do prazo e do montante do empréstimo. Depende igualmente da situação financeira e do perfil de risco do requerente do empréstimo. Embora sejam objeto de um controlo muito rigoroso, as actividades de crédito privado evoluem num contexto de mudança. um mercado altamente competitivo. Por conseguinte, é importante que as instituições de crédito mantenham as suas taxas de juro tão baixas quanto possível.

Regulamentos da FINMA e portaria do Departamento de Justiça e Polícia (FDJP)

Por último, é importante sublinhar que as instituições de crédito estão sujeitas às regulamentações cantonais, bem como à supervisão do FINMA (Autoridade Suíça de Supervisão do Mercado Financeiro). A sua missão consiste em proteger os interesses dos consumidores, manter a estabilidade do sistema financeiro suíço e controlar as boas práticas das instituições de crédito. O Departamento Federal de Justiça e Polícia (FDJP) anuncia a taxa de juro máxima para o crédito ao consumo. Esta comunicação é efectuada sob instruções do Conselho Federal, através da publicação de uma portaria (ver LCC e OLCC). Até à data, a taxa máxima foi fixada em 10 % para o crédito ao consumo e em 12 % para os cartões de crédito.. Dada a atual subida das taxas de juro, é muito provável que estas duas taxas sejam reajustadas nos próximos meses!

Em poucas palavras:

O Banco Nacional Suíço fixa a taxa diretora e o Conselho Federal fixa a taxa de juro devedora. Com base nestas duas taxas de referência, os mutuantes podem então determinar as taxas de juro que aplicam aos seus empréstimos. crédito privado. Esta tem em conta vários factores pessoais e concorrenciais. Simultaneamente, a FINMA e o Departamento Federal da Justiça e da Polícia (FDJP) estão atentos para proteger os consumidores e evitar quaisquer excessos!

Os efeitos das taxas de juro no crédito ao consumo na Suíça

As taxas de juro têm um grande impacto no crédito ao consumo na Suíça. Quando as taxas de juro são baixas, é mais fácil para os consumidores contrair empréstimos. Podem aceder ao crédito a um custo mais baixo. Pelo contrário, quando as taxas de juro são elevadas, é mais difícil para os consumidores acederem ao crédito porque o custo do empréstimo é mais elevado.

As taxas de juro têm também um impacto sobre o montante da dívida que os consumidores podem contrair. Quando as taxas de juro são baixas, os consumidores podem contrair mais dívidas porque o custo do serviço da dívida é mais baixo. Quando as taxas de juro são elevadas, pode ser mais difícil para os consumidores acederem ao crédito. Isto deve-se ao facto de o custo do serviço da dívida ser mais elevado.

Evolução recente das taxas de juro do crédito ao consumo na Suíça

As taxas de juro do crédito ao consumo na Suíça deverão registar um aumento significativo nos próximos meses e anos. Tal deve-se, em parte, à política do Banco Nacional Suíço, que está a aumentar a taxa de juro objetivo. A sua missão consiste em contrariar as pressões inflacionistas na economia suíça. A taxa Saron em francos suíços também tem vindo a aumentar de forma constante nos últimos meses. Esta subida das taxas terá, por conseguinte, um impacto impacto direto nas taxas de juro que os consumidores pagam pelos seus empréstimos.

Para além das políticas do Banco Nacional Suíço, a recente subida das taxas de juro deve-se também à economia mundial. Por exemplo, a Reserva Federal dos EUA aumentou a sua taxa de juro de referência, o que também teve um impacto na economia suíça. Consequentemente, taxas de juro dos empréstimos na Suíça seguirá certamente esta tendência ascendente.

Impacto do aumento das taxas de juro no crédito ao consumo na Suíça

A subida das taxas de juro do crédito ao consumo na Suíça terá um impacto definitivo nos consumidores. Por um lado, o acesso ao crédito será mais difícil para os consumidores, uma vez que o custo do empréstimo terá aumentado. Isto é particularmente verdade para as famílias com baixos rendimentos. É mais provável que estas se encontrem recusa de crédito porque a sua capacidade de endividamento é menor.

O aumento das taxas de juro terá também um impacto no montante da dívida que os consumidores podem contrair. Com o aumento do custo do serviço da dívida, muitos consumidores ver-se-ão obrigados a reduzir os seus níveis de endividamento. Isto para evitar o incumprimento dos seus empréstimos. Esta situação é suscetível de ter um impacto relativamente significativo na economia, uma vez que os consumidores terão de reduzir as suas despesas.

Estratégias para gerir o aumento das taxas de juro do crédito ao consumo

Com o aumento das taxas de juro do crédito ao consumo previsto para a Suíça, é importante que os consumidores conheçam as estratégias que podem utilizar para atenuar o impacto financeiro.

Uma das estratégias mais eficazes é encontrar a melhor taxa de juro. Diferentes mutuantes podem oferecer diferentes taxas de juro para os empréstimos ao consumo. Por conseguinte, é importante que os consumidores comparem as ofertas de diferentes mutuantes, a fim deobter as melhores condições. Os consumidores devem também considerar comprar de volta os seus empréstimos actuaisIsto pode ajudá-los a reduzir as suas despesas mensais.

É igualmente importante que os consumidores estabeleçam um orçamento prudente. Isto pode ajudá-los a evitar o endividamento excessivo e o incumprimento dos empréstimos. Os consumidores devem também considerar consolidar as suas dívidas. Isto pode ajudá-los a reduzir os seus pagamentos de juros, reduzindo o número de empréstimos que têm de gerir.

O crédito ao consumo na Suíça continua a ser uma solução vantajosa

Apesar do aumento das taxas de juro do crédito ao consumo na Suíça, a contração de um empréstimo continua a ter muitas vantagens. Em primeiro lugar, pode dar aos consumidores acesso a fundos a que de outra forma não teriam acesso. Isto pode ajudá-los a cobrir despesas inesperadas ou a efetuar uma compra importante que de outra forma não poderiam pagar.

O crédito ao consumo pode também ajudar os consumidores a melhorar a sua notação de crédito. Ao contrair um empréstimo e efetuar pagamentos atempados, os consumidores podem demonstrar aos mutuantes que são mutuários responsáveis. Isto pode melhorar as suas hipóteses de acesso ao crédito no futuro.

FAQ sobre o aumento das taxas de juro do crédito ao consumo na Suíça

O que está por detrás do aumento das taxas de juro do crédito ao consumo na Suíça?

A principal razão para o aumento das taxas de juro do crédito ao consumo na Suíça é a política de reação e adaptação do Banco Nacional à situação da economia mundial. O Banco Nacional Suíço aumentou a sua taxa objetivo e a sua taxa de desconto para contrariar as pressões inflacionistas na economia. A Reserva Federal dos EUA também aumentou a sua taxa de juro de referência, o que também teve um impacto na economia suíça.

Como posso gerir o aumento das taxas de juro dos meus empréstimos ao consumo na Suíça?

Existem várias estratégias que podem ser utilizadas para gerir o aumento das taxas de juro do crédito ao consumo na Suíça. Encontrar a melhor taxa de juro pode ser uma boa opção, uma vez que diferentes credores podem oferecer diferentes taxas de juro. Também deve considerar o refinanciamento dos seus empréstimos existentes e a consolidação das suas dívidas para reduzir os seus pagamentos mensais. Por último, um orçamento bem estabelecido pode ajudá-lo a evitar contrair demasiadas dívidas.

É certo que as taxas de juro do crédito ao consumo vão aumentar nos próximos meses?

Provavelmente sim! No entanto, continua a ser difícil prever quando é que este aumento terá lugar. A única certeza neste momento é que o aumento das taxas directoras e das taxas de juro do crédito já está a ter um impacto na nossa economia. A subida das taxas do crédito ao consumo não é, portanto, uma certeza absoluta. No entanto, existe uma probabilidade muito elevada de que tal venha a acontecer nos próximos meses ou anos. Também não é impossível que a subida das taxas de juro dos empréstimos privados se mantenha baixa. Isto deve-se à forte concorrência existente neste sector. Novos actores procuram posicionar-se, obrigando os vários concorrentes a adaptar as suas condições para se manterem atractivos.

Continuarei a poder obter crédito facilmente nos próximos anos?

É provável que o acesso à liquidez através do crédito ao consumo continue a ser uma solução vantajosa nos próximos anos. É importante compreender que ninguém teria interesse em impossibilitar o acesso ao crédito ao consumo para a grande maioria dos consumidores. De facto, quando os consumidores podem contrair empréstimos facilmente, também gastam mais facilmente na nossa economia. É importante que os consumidores consumam porque isso mantém a economia a funcionar. Estimula a produção e cria emprego. Os consumidores que gastam dinheiro em bens e serviços estimulam a procura desses produtos. Isto, por sua vez, incentiva as empresas a produzir mais para satisfazer essa procura. Em suma, um consumo saudável é essencial para manter um crescimento económico estável. Por conseguinte, os diferentes intervenientes farão tudo o que estiver ao seu alcance para manter a atratividade do crédito ao consumo.

A nossa conclusão sobre a subida das taxas de juro na Suíça

As taxas de juro do crédito ao consumo na Suíça vão certamente aumentar nos próximos meses e anos. Este facto terá um impacto nos consumidores, uma vez que lhes será um pouco mais difícil aceder ao crédito. empréstimos privados. O endividamento que poderão contrair também será certamente reduzido. No entanto, o interesse comum em manter um elevado nível de consumo na Suíça e os efeitos positivos de um mercado altamente competitivo deverão conter este aumento. Por conseguinte, os consumidores continuarão a poder aceder ao crédito ao consumo, mas certamente de uma forma mais moderada.

Mais vale prevenir do que remediar...

Ao mesmo tempo, é importante que os consumidores estejam conscientes das estratégias que podem utilizar para gerir o aumento das taxas de juro. Por exemplo, procurando a melhor taxa de juro e consolidando as suas dívidas. É igualmente importantegarantir o seu rendimento aconteça o que acontecer. Ao compreenderem a regulamentação, os efeitos das taxas de juro e as estratégias para gerir o aumento das taxas de juro, os consumidores podem tomar decisões informadas sobre o seu crédito ao consumo. Desta forma, podem garantir que as melhores ofertas possíveis !

Ao recorrer aos serviços do Lica, pode garantir poupanças substanciais, obtendo as melhores condições do mercado. O seu especialista em crédito está à sua disposição para o orientar e ajudar a tomar as decisões corretas. Quanto mais cedo começar, mais cedo poupará dinheiro todos os meses. Ao confiar em um intermediário independente como o Lica, pode ter a certeza de receber os melhores conselhos. Beneficiará da melhor solução de crédito privado na Suíça.