Gostaria de saber como funciona o crédito ao consumo? Então, este artigo dar-lhe-á certamente todas as respostas de que necessita. Contrair um empréstimo privado é um compromisso importante durante um período relativamente longo. Por isso, é fundamental compreender o seu funcionamento antes de escolher a sua solução de crédito privado. Neste novo artigo, o Lica partilha os seus conhecimentos para ajudar os consumidores a fazerem as escolhas certas.

O crédito ao consumo é uma questão de matemática...

Se só de ler o título o seu coração bater mais depressa ou a sua garganta ficar apertada, então salte as próximas linhas! Elas não têm importância, para além de divertirem os matemáticos.

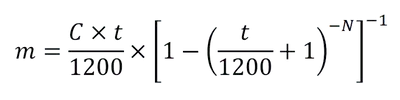

Na prática, o funcionamento do crédito ao consumo pode resumir-se a uma única fórmula matemática:

Não é uma fórmula muito sexy! Mas é a fórmula que os credores utilizam para calcular a prestação mensal que terá de pagar quando contrai um crédito ao consumo. Eis os pormenores desta fórmula:

- m = prestação mensal

- C = o capital emprestado

- t = a taxa do empréstimo em %

- N = prazo do empréstimo em meses

Agora que conhece o método de cálculo, tem duas opções para simular o custo de o seu crédito privado. Pegue numa folha de papel, num lápis, na sua calculadora e seja paciente ou utilize o nosso simulador na seguinte ligação:

O aspeto financeiro é fundamental para o cálculo de um empréstimo ao consumo. No entanto, antes de determinar o montante de uma prestação mensal, a instituição de crédito terá de definir uma estratégia de gestão do risco a longo prazo. Veremos isso no próximo capítulo.

Gestão do risco

Se querem ser rentáveis, as instituições de crédito têm de planear e gerir uma abordagem de longo prazo ao risco. O empréstimo de fundos através do crédito ao consumo apresenta riscos. Para serem rentáveis a longo prazo, estes riscos devem ser reduzidos ao mínimo! Para tal, uma instituição de crédito determina o seu plano de actividades de acordo com um conjunto de processos-chave. Estes processos permitir-lhe-ão garantir um certo nível de rendibilidade. Isto apesar das perdas registadas em alguns dos créditos ao consumo concedidos. Eis os 3 principais processos de gestão do risco descritos neste artigo.

Para obter crédito ao consumo, é necessário ter uma boa pontuação de crédito.«

Não muito longe do sistema americano, para obter crédito ao consumo, é preciso ser bem conhecido como um mutuário de qualidade. Por outras palavras, se for um mutuário regular e um bom pagador, a sua pontuação será muito elevada. Por outro lado, se nunca tiver contraído um empréstimo, a sua pontuação será baixa. Com uma boa pontuação, como mutuário, obterá condições vantajosas. Mas isso não é tudo, uma instituição de crédito estabelecerá uma lista de verificação de inspeção que nos permitirá determinar a pontuação exacta de cada um destes mutuários. Eis os diferentes factores que podem influenciar a sua pontuação.

- A sua experiência de crédito ao consumo

- A sua situação pessoal enquanto mutuário (família, profissão, alojamento, etc.)

- A sua capacidade de reembolsar o empréstimo com base no seu rendimento e na sua situação financeira

Para determinar a pontuação de um mutuário, é, portanto, crucial ter um conhecimento profundo da sua situação. É por isso que o Lica dedica tempo a preparar um dossier de qualidade para cada um dos seus clientes. Um dossier claro e favorável, aumentará as suas hipóteses obter crédito ao consumo em boas condições.

Prova de capacidade de contração de empréstimos

O maior receio de uma instituição de crédito é perder os seus fundos. De facto, se um mutuário não puder continuar a pagar o seu empréstimo privado, é muito provável que o credor seja obrigado a reclamar o que lhe é devido através de uma requisição de diligências. Nesta situação, não é raro que o devedor (o mutuário) se recuse a reconhecer a sua obrigação de reembolsar o crédito ao consumo. O mutuário apresentará uma objeção e caberá ao devedor (a instituição de crédito) provar que tem direito ao reembolso. Para o efeito, apresentará ao juiz um dossier completo, contendo todos os elementos necessários para demonstrar que concedeu o crédito ao consumo verificando escrupulosamente a capacidade de endividamento do seu cliente. De um modo geral, os documentos seguintes servem para provar que foi efectuada uma análise detalhada da situação do mutuário.

- Comprovativos de rendimentos, tais como folhas de vencimento, avisos de impostos ou extractos bancários

- Elaborar um orçamento realista e documentado com base na situação no momento do empréstimo dos fundos

- Identificação e classificação do mutuário de acordo com as práticas normais de empréstimo

Se a instituição de crédito não puder provar que concedeu crédito ao consumidor em estrita conformidade com direito do crédito ao consumo, Se o requerente não cumprir as condições do empréstimo, poderá nunca conseguir reembolsar o empréstimo. Por esta razão, é crucial que a instituição de crédito estabeleça um ficheiro sólido sobre o requerente antes de conceder crédito ao consumo.

Definir a taxa de juro do seu crédito ao consumo

Para além de estabelecer uma pontuação e um dossier completo aquando da concessão de crédito ao consumo, a instituição de crédito deve garantir uma boa rentabilidade dos fundos emprestados. Esta rendibilidade pode ser obtida através de uma determinação escrupulosa a taxa de juro a aplicar a cada crédito ao consumo concedido. Para o efeito, os custos a suportar pela instituição de crédito poderiam ser repartidos da seguinte forma:

- Despesas administrativas e de publicidade

- Despesas operacionais correntes

- Remuneração dos empregados e intermediários

- Perdas em créditos ligadas à insolvência dos mutuários

- O custo do capital emprestado e utilizado para conceder crédito ao consumo

- A margem de lucro da instituição e a remuneração dos acionistas

Além disso, a taxa é ponderada em função da pontuação de cada mutuário. De acordo com esta lógica, as taxas oferecidas no mercado suíço variam atualmente entre 3,9% e 9,95%. A taxa obtida aquando de um pedido de crédito ao consumo varia, portanto, em função da estrutura de custos da instituição de crédito e da situação individual de cada mutuário. O objetivo é cobrir todos os custos acima referidos.

O mercado suíço do crédito ao consumo

Na Suíça, existem cerca de dez instituições de crédito que partilham o mercado do crédito ao consumo. Quando a concorrência é feroz, é fundamental ser apoiado por um intermediário neutro e independente. Cada instituição aplica um método diferente de análise do seu dossier e, por conseguinte, oferece condições mais ou menos vantajosas em função da sua situação.

Ao recorrer aos serviços do Lica, beneficia de um acesso direto aos principais intervenientes no mercado, garantindo ao mesmo tempo a mais elevada taxa de aceitação do seu pedido. Os nossos especialistas analisam e preparam o seu pedido antes de solicitar um crédito ao consumo. Desta forma, evita recusas desnecessárias que poderiam bloquear definitivamente o seu pedido na sequência de um registo incorreto no Registo central de crédito (ZEK).

Lica facilita a obtenção de crédito ao consumo

Obter um crédito ao consumo nas melhores condições não é tarefa fácil! Dada a multiplicidade de prestadores de serviços e a necessidade de apresentar um pedido impecável, recomenda-se vivamente que seja assistido por um intermediário de qualidade. Para além de preparar o seu dossier em conformidade com as diferentes normas dos prestadores de serviços financeiros, Lica é capaz de o orientar para a solução correta à primeira. Isto poupa-lhe tempo e dinheiro e evita rejeições desnecessárias que podem prejudicar a sua pontuação.

Os nossos especialistas em crédito guiá-lo-ão através do processo de pedido de crédito ao consumo de uma forma neutra e confidencial!

Tem alguma dúvida antes de apresentar uma candidatura? Os nossos conselheiros estão disponíveis 7 dias por semana para responder às suas perguntas diretamente no WhatsApp. Peça-nos mais informações e teremos todo o gosto em responder-lhe!