I tassi di interesse in Svizzera sono in aumento da diversi mesi. I fattori alla base di questo aumento sono molteplici, dalle politiche delle banche centrali all'economia globale. È quindi importante che i consumatori comprendano le implicazioni di questo aumento e le sue ripercussioni sulle loro finanze. capacità di accedere al credito al consumo in Svizzera. In questo nuovo articolo esaminiamo la regolamentazione del credito al consumo in Svizzera, l'andamento dei tassi d'interesse, l'impatto dell'aumento dei tassi d'interesse sui prestiti e le strategie per combattere l'aumento dei tassi d'interesse. Vi auguriamo una buona lettura!

Come vengono fissati i tassi di interesse sul credito al consumo?

Tassi di interesse su credito privato, Questi tassi dipendono da una serie di attori e fattori. Ecco una panoramica di chi fa cosa prima di poter calcolare i tassi di interesse sui prestiti privati in Svizzera.

La Banca nazionale svizzera e il Consiglio federale

I tassi di interesse in Svizzera sono fissati dalla Banca nazionale svizzera e dal Consiglio federale. La Banca nazionale svizzera è responsabile della fissazione del tasso di interesse di riferimento (tasso di politica). Viene quindi utilizzato come base per i tassi di interesse sui prestiti e sui depositi. Per gli istituti di credito, l'obiettivo è quello di effettuare operazioni di finanziamento al minor costo possibile. L'obiettivo è ottenere fondi al minor costo possibile e poi prestarli con profitto. Il Consiglio federale stabilisce il tasso di interesse massimo applicabile al credito al consumo. Questi due tassi sono strettamente collegati e influenzano il livello generale dei tassi di interesse sul credito al consumo.

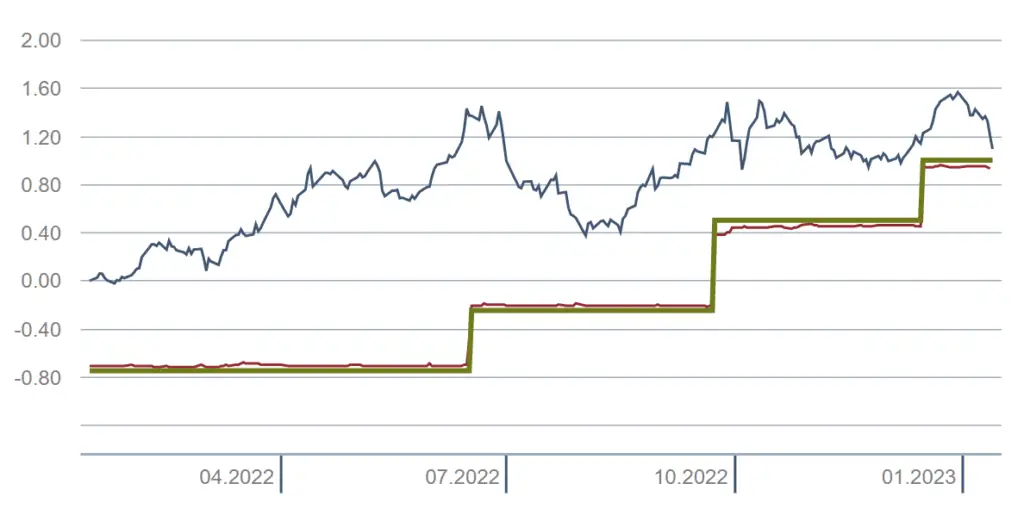

Ecco l'andamento dei tassi chiave negli ultimi 12 mesi del 2022:

Istituti di credito

Una volta fissati il tasso di riferimento e il tasso di interesse massimo per il prestito, tassi di interesse per i prestiti I tassi di credito al consumo in Svizzera sono quindi determinati dagli stessi istituti di credito. Ciò dipende dalla loro politica dei tassi d'interesse e dal rischio di credito. I tassi di interesse possono variare a seconda della durata e dell'importo del prestito. Dipende anche dalla situazione finanziaria e dal profilo di rischio del richiedente il prestito. Benché sottoposte a una stretta sorveglianza, le attività di credito privato si stanno evolvendo in un contesto in continua evoluzione. un mercato altamente competitivo. È quindi importante che gli istituti di credito mantengano i tassi di interesse il più bassi possibile.

Regolamenti FINMA e ordinanze del Dipartimento di giustizia e polizia (DFGP)

Infine, è importante sottolineare che gli istituti di credito sono soggetti alle normative cantonali e alla supervisione dell'Autorità di vigilanza. FINMA (Autorità svizzera di vigilanza sui mercati finanziari). La sua missione è proteggere gli interessi dei consumatori, mantenere la stabilità del sistema finanziario svizzero e monitorare le buone pratiche degli istituti di credito. Il Dipartimento federale di giustizia e polizia (DFGP) annuncia il tasso di interesse massimo per il credito al consumo. Ciò avviene su istruzione del Consiglio federale attraverso la pubblicazione di un'ordinanza (cfr. LCC e OLCC). Finora il tasso massimo è stato fissato a 10 % per il credito al consumo e a 12 % per le carte di credito.. Dato l'attuale aumento dei tassi d'interesse, è molto probabile che questi due tassi vengano ritoccati nei prossimi mesi!

In poche parole:

La Banca nazionale svizzera fissa il tasso di riferimento e il Consiglio federale il tasso debitore. Sulla base di questi due tassi di riferimento, gli istituti di credito possono determinare i tassi di interesse da applicare ai loro prestiti. credito privato. Ciò tiene conto di diversi fattori personali e concorrenziali. Allo stesso tempo, la FINMA e il Dipartimento federale di giustizia e polizia (DFGP) tengono sotto controllo la situazione per proteggere i consumatori ed evitare eventuali eccessi!

Gli effetti dei tassi di interesse sul credito al consumo in Svizzera

I tassi di interesse hanno un forte impatto sul credito al consumo in Svizzera. Quando i tassi d'interesse sono bassi, per i consumatori è più facile contrarre prestiti. Possono accedere al credito a un costo inferiore. Al contrario, quando i tassi di interesse sono elevati, per i consumatori è più difficile accedere al credito perché il costo del prestito è più alto.

I tassi di interesse hanno anche un impatto su l'ammontare del debito che i consumatori possono contrarre. Quando i tassi di interesse sono bassi, i consumatori possono indebitarsi di più perché il costo del servizio del debito è inferiore. Quando i tassi di interesse sono alti, può essere più difficile per i consumatori accedere al credito. Questo perché il costo del servizio del debito è più alto.

L'andamento recente dei tassi di interesse sul credito al consumo in Svizzera

È probabile che i tassi di interesse sul credito al consumo in Svizzera aumentino significativamente nei prossimi mesi e anni. Ciò è dovuto in parte alla politica della Banca Nazionale Svizzera, che sta aumentando il tasso obiettivo. La sua missione è quella di contrastare le pressioni inflazionistiche nell'economia svizzera. Anche il tasso Saron in franchi svizzeri è aumentato costantemente negli ultimi mesi. Questo aumento dei tassi avrà quindi un impatto diretto sui tassi di interesse che i consumatori pagano per i loro prestiti.

Oltre alle politiche della Banca Nazionale Svizzera, il recente aumento dei tassi d'interesse è dovuto anche all'economia globale. Ad esempio, la Federal Reserve statunitense ha aumentato il suo tasso di interesse di riferimento, con ripercussioni anche sull'economia svizzera. Di conseguenza, tassi di interesse sui prestiti in Svizzera seguirà sicuramente questa tendenza all'aumento.

Impatto dell'aumento dei tassi di interesse sul credito al consumo in Svizzera

L'aumento dei tassi di interesse sul credito al consumo in Svizzera avrà un impatto preciso sui consumatori. Da un lato, sarà più difficile per i consumatori accedere al credito, poiché il costo del prestito sarà aumentato. Ciò è particolarmente vero per le famiglie a basso reddito. È più probabile che si trovino rifiutare il credito perché la loro capacità di indebitamento è inferiore.

L'aumento dei tassi di interesse avrà un impatto anche sull'ammontare del debito che i consumatori possono contrarre. Con l'aumento del costo del servizio del debito, molti consumatori saranno costretti a ridurre i loro livelli di indebitamento. Questo per evitare di non pagare i prestiti. È probabile che questo abbia un impatto relativamente significativo sull'economia, in quanto i consumatori dovranno ridurre le spese.

Strategie per gestire l'aumento dei tassi di interesse sul credito al consumo

Con l'aumento dei tassi di interesse sul credito al consumo in Svizzera, è importante che i consumatori siano consapevoli delle strategie che possono utilizzare per mitigare l'impatto finanziario.

Una delle strategie più efficaci è quella di trovare il miglior tasso di interesse. Diversi istituti di credito possono offrire tassi di interesse diversi sui prestiti al consumo. È quindi importante che i consumatori confrontino le offerte di diversi istituti di credito perottenere le migliori condizioni. I consumatori dovrebbero anche considerare riacquistare i prestiti esistentiQuesto può aiutarli a ridurre le spese mensili.

È inoltre importante che i consumatori stabiliscano un budget prudente. In questo modo possono evitare di indebitarsi troppo e di non pagare i prestiti. I consumatori dovrebbero anche considerare consolidare i propri debiti. Questo può aiutare a ridurre i pagamenti degli interessi riducendo il numero di prestiti da gestire.

Il credito al consumo in Svizzera rimane una soluzione vantaggiosa

Nonostante l'aumento dei tassi di interesse sul credito al consumo in Svizzera, l'accensione di un prestito presenta ancora molti vantaggi. In primo luogo, può dare ai consumatori l'accesso a fondi a cui altrimenti non avrebbero accesso. Può essere utile per coprire spese impreviste o per fare un acquisto importante che altrimenti non potrebbero permettersi.

Il credito al consumo può anche aiutare i consumatori a migliorare il proprio rating creditizio. Accendendo un prestito ed effettuando i pagamenti con puntualità, i consumatori possono dimostrare agli istituti di credito di essere debitori responsabili. Questo può migliorare le loro possibilità di accesso al credito in futuro.

FAQ sull'aumento dei tassi di interesse sul credito al consumo in Svizzera

Cosa c'è dietro l'aumento dei tassi di interesse per il credito al consumo in Svizzera?

La ragione principale dell'aumento dei tassi di interesse per il credito al consumo in Svizzera è la politica di risposta e adattamento della Banca Nazionale alla situazione dell'economia globale. La Banca nazionale svizzera ha aumentato il suo tasso obiettivo e il suo tasso di sconto per contrastare le pressioni inflazionistiche nell'economia. Anche la Federal Reserve degli Stati Uniti ha aumentato il proprio tasso di interesse di riferimento, con ripercussioni anche sull'economia svizzera.

Come posso gestire l'aumento dei tassi di interesse sui miei prestiti al consumo in Svizzera?

Esistono diverse strategie per gestire l'aumento dei tassi di interesse sul credito al consumo in Svizzera. Trovare il miglior tasso di interesse può essere una buona opzione, poiché diversi istituti di credito possono offrire tassi di interesse diversi. Dovreste anche considerare la possibilità di rifinanziare i prestiti esistenti e di consolidare i vostri debiti per ridurre i pagamenti mensili. Infine, un bilancio ben definito può aiutarvi a evitare di contrarre troppi debiti.

È certo che i tassi di interesse sul credito al consumo aumenteranno nei prossimi mesi?

Probabilmente sì! Tuttavia, è ancora difficile prevedere quando avverrà questo aumento. L'unica certezza al momento è che l'aumento dei tassi di riferimento e dei tassi di prestito sta già avendo un impatto sulla nostra economia. Un aumento dei tassi di credito al consumo non è quindi una certezza assoluta. Tuttavia, è molto probabile che si verifichi nei prossimi mesi o anni. Non è nemmeno impossibile che l'aumento dei tassi di interesse sui prestiti privati rimanga basso. Ciò è dovuto alla forte concorrenza in questo settore. Nuovi operatori cercano di posizionarsi, costringendo i vari concorrenti ad adattare i loro termini e condizioni per rimanere attraenti.

Sarò ancora in grado di ottenere facilmente credito negli anni a venire?

L'accesso alla liquidità attraverso il credito al consumo rimarrà probabilmente una soluzione vantaggiosa anche negli anni a venire. È importante capire che nessuno avrebbe interesse a rendere impossibile l'accesso al credito al consumo per la grande maggioranza dei consumatori. Infatti, quando i consumatori possono prendere facilmente in prestito, spendono anche più facilmente nella nostra economia. È importante che i consumatori consumino perché questo fa girare l'economia. Stimola la produzione e crea posti di lavoro. I consumatori che spendono denaro in beni e servizi stimolano la domanda di questi prodotti. Questo, a sua volta, incoraggia le aziende a produrre di più per soddisfare la domanda. In breve, un consumo sano è essenziale per mantenere una crescita economica stabile. I vari attori faranno quindi del loro meglio per mantenere l'attrattiva del credito al consumo.

Le nostre conclusioni sull'aumento dei tassi d'interesse in Svizzera

I tassi di interesse sul credito al consumo in Svizzera sono destinati ad aumentare nei prossimi mesi e anni. Ciò avrà un impatto sui consumatori, che avranno maggiori difficoltà ad accedere al credito. prestiti privati. Anche l'ammontare del debito che potranno contrarre si ridurrà certamente. Tuttavia, l'interesse comune a mantenere un alto livello di consumi in Svizzera e gli effetti positivi di un mercato altamente competitivo dovrebbero contenere questo aumento. I consumatori potranno quindi ancora accedere al credito al consumo, ma certamente in modo più moderato.

Prevenire è meglio che curare...

Allo stesso tempo, è importante che i consumatori siano consapevoli delle strategie che possono utilizzare per gestire l'aumento dei tassi di interesse. Ad esempio, cercando il miglior tasso di interesse e consolidando i propri debiti. È anche importantegarantire il vostro reddito qualsiasi cosa accada. Comprendendo le normative, gli effetti dei tassi di interesse e le strategie per gestire l'aumento dei tassi di interesse, i consumatori possono prendere decisioni informate sul loro credito al consumo. In questo modo, possono assicurarsi di le migliori offerte possibili !

Rivolgendovi a Lica, potrete garantirvi un notevole risparmio ottenendo i migliori termini e condizioni sul mercato. Il vostro specialista del credito è a vostra disposizione per guidarvi e aiutarvi a prendere le decisioni giuste. Prima si inizia, prima si risparmia ogni mese. Affidandosi a un intermediario indipendente come Lica, potete essere certi di ricevere la migliore consulenza. Potrete beneficiare della migliore soluzione di credito privato in Svizzera.