Volete sapere come funziona il credito al consumo? Questo articolo vi fornirà sicuramente tutte le risposte di cui avete bisogno. Accendere un prestito privato è un impegno importante per un periodo relativamente lungo. È quindi fondamentale capire come funziona prima di scegliere la soluzione di credito privato. In questo nuovo articolo, Lica condivide le proprie conoscenze per aiutare i consumatori a fare le scelte giuste.

Il credito al consumo è una questione di matematica...

Se il solo leggere il titolo vi fa battere il cuore o stringere la gola, saltate le prossime righe! Non hanno molta importanza, a parte il divertimento dei matematici.

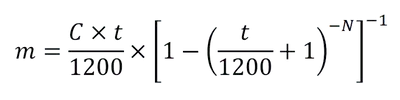

In pratica, il funzionamento del credito al consumo può essere riassunto in un'unica formula matematica:

Non è una formula molto sexy! Ma è la formula che gli istituti di credito utilizzano per calcolare la rata mensile che dovrete pagare quando accendete un credito al consumo. Ecco i dettagli di questa formula:

- m = pagamento mensile

- C = il capitale preso in prestito

- t = tasso di prestito nel %

- N = durata del prestito in mesi

Ora che si conosce il metodo di calcolo, si hanno due opzioni per simulare il costo di il vostro credito privato. Prendete un foglio di carta, una matita, la vostra calcolatrice e siate pazienti oppure utilizzate il nostro simulatore al seguente link:

L'aspetto finanziario è centrale nel calcolo di un prestito al consumo. Tuttavia, prima di determinare l'importo della rata mensile, un istituto di credito dovrà determinare una strategia di gestione del rischio a lungo termine. Ne parleremo nel prossimo capitolo.

Gestione del rischio

Se vogliono essere redditizi, gli istituti di credito devono pianificare e gestire un approccio a lungo termine al rischio. Il prestito di fondi attraverso il credito al consumo presenta dei rischi. Per essere redditizi a lungo termine, questi rischi devono essere ridotti al minimo! A tal fine, un istituto di credito definisce il proprio piano aziendale in base a una serie di processi chiave. Questi processi consentono di garantire un certo livello di redditività. Questo nonostante le perdite su alcuni dei crediti al consumo concessi. Ecco i 3 principali processi di gestione del rischio illustrati in questo articolo.

👉 Per ottenere un credito al consumo è necessario avere un buon punteggio di credito.«

Non lontano dal sistema americano, per ottenere un credito al consumo, bisogna essere ben conosciuti come mutuatario di qualità. In altre parole, se siete un mutuatario abituale e un buon pagatore, il vostro punteggio sarà molto alto. Se invece non avete mai chiesto un prestito, il vostro punteggio sarà basso. Con un buon punteggio, come mutuatario otterrete condizioni vantaggiose. Ma non è tutto, un istituto di credito stabilirà una lista di controllo per l'ispezione che ci consentirà di determinare il punteggio esatto per ciascuno di questi mutuatari. Ecco i diversi fattori che possono influenzare il vostro punteggio.

- La vostra esperienza nel credito al consumo

- La vostra situazione personale come mutuatario (famiglia, professione, alloggio, ecc.)

- La vostra capacità di rimborsare il prestito in base al vostro reddito e alla vostra situazione finanziaria.

Per determinare il punteggio di un mutuatario, è quindi fondamentale avere una conoscenza approfondita della sua situazione. Ecco perché Lica si prende il tempo necessario per preparare un dossier di qualità con ciascuno dei suoi clienti. Un dossier chiaro e favorevole, aumenterà le vostre possibilità ottenere credito al consumo a buone condizioni.

👉 Prova della capacità di indebitamento

La paura più grande di un istituto di credito è quella di perdere i propri fondi. Infatti, se un mutuatario non è più in grado di rimborsare il suo prestito privato, è molto probabile che il creditore sia obbligato a reclamare ciò che gli è dovuto tramite una richiesta di procedimento. In questa situazione, non è raro che il debitore (il mutuatario) si rifiuti di riconoscere l'obbligo di rimborsare il credito al consumo. Il mutuatario presenterà un'opposizione e spetterà al debitore (l'istituto di credito) dimostrare che ha diritto al rimborso. A tal fine, presenterà al giudice un fascicolo completo, contenente tutte le informazioni necessarie a dimostrare che ha concesso il credito al consumo verificando scrupolosamente la capacità di indebitamento del cliente. In generale, i seguenti documenti serviranno a dimostrare che è stata effettuata un'analisi dettagliata della situazione del mutuatario.

- Prova di reddito, come buste paga, avvisi fiscali o estratti conto bancari.

- Elaborazione di un budget realistico e documentato, basato sulla situazione al momento del prestito dei fondi.

- Identificazione e classificazione del mutuatario secondo gli standard abituali della professione creditizia.

Se l'istituto di credito non è in grado di dimostrare di aver concesso il credito al consumo in stretta conformità con le disposizioni della legge. legge sul credito al consumo, Se il richiedente non rispetta le condizioni del prestito, potrebbe non essere in grado di rimborsarlo. Per questo motivo, è fondamentale che l'istituto di credito crei un solido dossier sul richiedente prima di concedere il credito al consumo.

👉 Impostazione del tasso di interesse sul credito al consumo

Oltre a stabilire un punteggio e un dossier completo nella concessione del credito al consumo, l'istituto di credito deve garantire un buon ritorno sui fondi prestati. Tale redditività può essere ottenuta determinando scrupolosamente il tasso di interesse da applicare a ciascun credito al consumo concesso. A tal fine, i costi a carico dell'istituto di credito potrebbero essere suddivisi come segue:

- Costi amministrativi e pubblicitari

- Spese operative correnti

- Retribuzione dei dipendenti e degli intermediari

- Perdite su crediti legate all'insolvenza dei debitori

- Il costo del capitale preso in prestito e utilizzato per concedere credito al consumo

- Il margine di profitto dell'istituzione e la remunerazione degli azionisti

Inoltre, il tasso è ponderato in base al punteggio di ciascun mutuatario. Secondo questa logica, i tassi offerti sul mercato svizzero variano attualmente tra 3,9% e 9,95%. Il tasso ottenuto al momento della richiesta di un credito al consumo varierà quindi in base alla struttura dei costi dell'istituto di credito e alla situazione individuale di ciascun mutuatario. L'obiettivo è quello di coprire tutti i costi di cui sopra.

Il mercato svizzero del credito al consumo

In Svizzera sono circa dieci gli istituti di credito che si dividono il mercato del credito al consumo. Quando la concorrenza è agguerrita, è fondamentale essere supportati da un intermediario neutrale e indipendente. Ogni istituto applica un metodo diverso di analisi del vostro dossier e offre quindi condizioni più o meno vantaggiose a seconda della vostra situazione.

Utilizzando i servizi di Lica, beneficiate dell'accesso diretto ai principali operatori del mercato, garantendovi il più alto tasso di accettazione della vostra domanda. I nostri esperti analizzano e preparano la vostra domanda prima che richiediate un credito al consumo. In questo modo, potrete evitare inutili rifiuti che potrebbero bloccare definitivamente la vostra domanda in seguito a una registrazione errata presso Registro centrale dei crediti (ZEK).

L'Lica facilita l'ottenimento del credito al consumo

Ottenere un credito al consumo alle migliori condizioni non è un'impresa da poco! Data la moltitudine di fornitori di servizi e la necessità di presentare una domanda impeccabile, si raccomanda vivamente di farsi assistere da un intermediario di qualità. Oltre a preparare il vostro dossier secondo i diversi standard dei fornitori di servizi finanziari, Lica è in grado di guidarvi verso la soluzione giusta al primo tentativo. Questo vi fa risparmiare tempo e denaro ed evita inutili rifiuti che possono danneggiare il vostro punteggio.

I nostri specialisti del credito vi guideranno attraverso il processo di richiesta di credito al consumo in modo neutrale e confidenziale!

Avete domande prima di presentare una domanda? I nostri consulenti sono disponibili 7 giorni su 7 per rispondere alle vostre domande direttamente su WhatsApp. Chiedeteci maggiori informazioni e saremo lieti di rispondervi!