La consolidación de créditos en Suiza consiste en agrupar varias deudas en un solo financiamiento. El objetivo es simple. Ya solo pagas una cuota mensual, a menudo más baja. Esta solución puede ayudar cuando los gastos se multiplican, los tipos de interés son altos y el presupuesto se vuelve difícil de seguir. En Suiza, el crédito privado puede servir para reestructurar compromisos existentes, respetando la solvencia y el marco de la LCC. En esta guía, entenderás cómo funciona este proceso, por qué puede aliviar el presupuesto mensual y en qué casos también puede reducir la tasa promedio.

Consolidación de créditos en Suiza: ¿de qué se trata exactamente?

La consolidación de créditos permite reemplazar varios compromisos por uno solo. En concreto, una nueva financiación sirve para saldar las deudas pendientes. Luego, solo queda un contrato y una sola cuota mensual.

En la práctica, también hablamos de recompra de créditos o de refinanciamiento. Los términos son similares. Sin embargo, la lógica sigue siendo la misma: reorganizar deudas existentes. En Suiza, esta operación a menudo se realiza a través de un crédito privado utilizado para reestructurar el presupuesto.

Según el caso, varios tipos de deudas pueden verse afectados:

- tarjetas de crédito

- pequeños créditos al consumo

- reservas de efectivo

- ciertos créditos privados existentes

- a veces otros compromisos, según viabilidad

No todo se puede agrupar siempre. La aprobación depende del expediente, los ingresos y los gastos. La entidad también analiza solvencia. Puede consultar la ZEK y verificar si la nueva financiación sigue siendo sostenible a largo plazo.

Por qué la consolidación de créditos puede aliviar un presupuesto mensual

La primera ventaja es la sencillez. En lugar de gestionar varios plazos, solo tienes uno. Esto hace que el presupuesto sea más legible y estable.

Luego, una cuota única reduce la presión mensual. Este punto es importante cuando varios pagos caen en fechas diferentes. Con un solo cargo fijo, se vuelve más fácil anticipar los gastos corrientes.

Además, el riesgo de olvido disminuye. Menos vencimientos significan menos retrasos potenciales. Esto es útil para mantener una gestión saludable y evitar cargos adicionales.

Finalmente, esta organización ayuda a recuperar el control. En Suiza, donde el coste de la vida puede repercutir en el presupuesto, una estructura de reembolso más clara a menudo aporta un alivio real.

¿Cómo es posible una cuota mensual más baja?

mensualidad más baja a menudo es posible gracias a un duración del reembolso más largo. La deuda total se distribuye en más meses. Por lo tanto, la cantidad a pagar cada mes disminuye mecánicamente.

Esto aporta un alivio inmediato. Por otro lado, hay que considerar el conjunto de la operación. Pagar menos cada mes no significa siempre pagar menos en total. Si la duración se alarga mucho, el coste final puede aumentar.

La consolidación de crédito, por lo tanto, reduce la carga mensual, pero debe ser evaluado metódicamente. La pregunta correcta no es solo: ¿cuánto pagaré al mes? También hay que preguntar: ¿cuánto pagaré en total?

El compromiso a entender antes de lanzarse:

El beneficio inmediato es claro: el presupuesto respira con más holgura. Sin embargo, esta comodidad mensual a menudo tiene una contrapartida. La duración puede alargarse, a veces de forma considerable.

Si la nueva tasa no es lo suficientemente mejor, el costo general puede seguir siendo alto. Por eso es necesario comparar la situación antes y después. Una oferta interesante debe mejorar la cuota mensual sin desequilibrar. el coste total.

En Suiza, una consolidación de créditos relevante no se juzga únicamente por la reducción de la cuota mensual, sino por el equilibrio entre la carga mensual, el plazo de amortización y el coste total de la operación.

Cuándo es especialmente interesante agrupar varios créditos pequeños o tarjetas de crédito

Esta solución cobra sentido a menudo cuando las deudas están fragmentadas. Las tarjetas de crédito, las reservas de dinero y algunos créditos pequeños a menudo muestran tasas altas. Por separado, cada cantidad parece manejable. Juntas, pesan mucho.

El efecto acumulativo a veces se subestima. Varios pagos mensuales pequeños pueden terminar superando una carga razonable. Además, estos financiamientos dispersos complican la visión del presupuesto.

Agrupar varios créditos permite pasar a una financiación más estructurada. En algunos casos, el tipo de interés medio también baja. Esto es especialmente cierto si las deudas originales son costosas.

Los casos típicos son conocidos:

- varios tarjetas de crédito utilizadas en paralelo

- pequeños créditos suscritos en diferentes momentos

- una reserva de dinero que se ha vuelto difícil de soportar

- una acumulación de cuotas fragmentadas

La consolidación de crédito, ¿realmente ayuda a pagar menos intereses?

Automáticamente. Una consolidación de créditos puede reducir la cuota mensual sin disminuir el coste total. Todo depende del nuevo tipo de interés, la duración y las deudas reemplazadas.

La operación se vuelve a menudo favorable cuando reemplaza compromisos muy caros por un crédito privado a mejores condiciones. Esto es frecuente con ciertos tarjetas de crédito Sus pequeñas líneas costosas.

Hay que distinguir también tres conceptos: la tasa, la cuota mensual y el coste total. Una cuota mensual más baja puede ser positiva para el presupuesto. Pero si el plazo se alarga demasiado, la ventaja en intereses puede desaparecer.

En resumen, hay que comparar el conjunto de las condiciones. La cuota mensual por sí sola nunca es suficiente para juzgar una oferta.

Ejemplo concreto de consolidación de créditos en Suiza

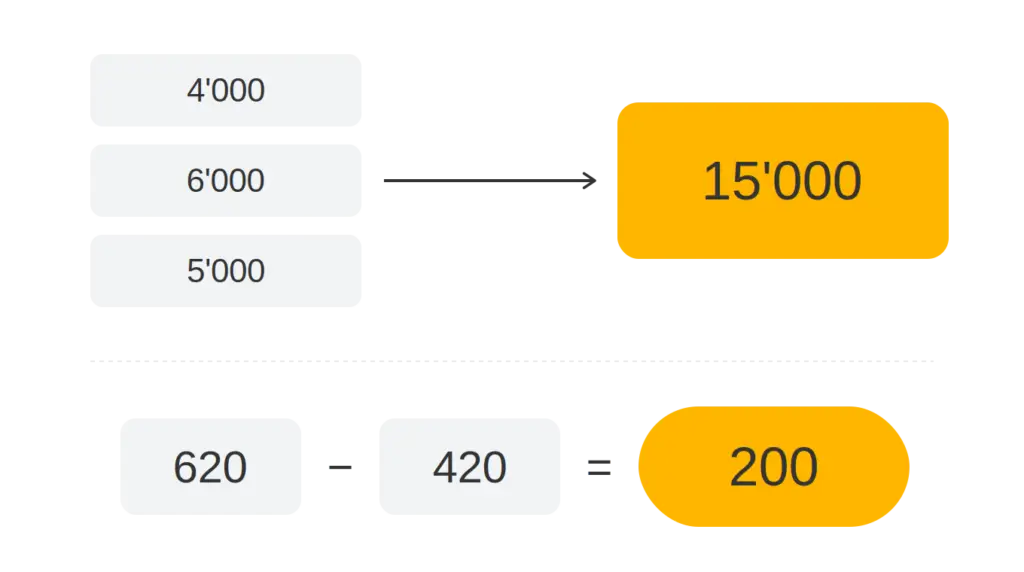

Imaginemos un hogar con tres deudas: una tarjeta de crédito de 4 000 CHF, un pequeño crédito de 6 000 CHF y una línea de crédito utilizada de 5 000 CHF. Las cuotas mensuales acumuladas ascienden a 620 CHF. Los tipos de interés son elevados y el presupuesto carece de visibilidad.

Después de la consolidación de créditos, estos montos son reemplazados por un solo crédito privado de 15 000 CHF. La nueva cuota mensual pasa a ser de 420 CHF. El ahorro mensual es, por lo tanto, de 200 CHF.

En contrapartida, la duración del reembolso se alarga. Antes, algunas deudas podrían haberse saldado más rápido, pero a costa de una fuerte presión mensual. Después, el calendario se vuelve más legible y estable.

Según la tasa obtenida, el costo total puede ser mejor, cercano o a veces más alto. Por lo tanto, la lectura correcta es: la consolidación mejora el presupuesto mensual de manera neta, pero se debe confirmar mediante simulación si el ahorro total es real.

¿Qué condiciones hay que cumplir en Suiza para consolidar créditos?

La condición central permanece solvencia. El establecimiento analiza los ingresos, los gastos fijos y la capacidad de pago. En Suiza, el crédito al consumo está regulado. El prestamista debe verificar que la financiación siga siendo asequible.

Por lo tanto, no hay ninguna garantía de aceptación. Un expediente sólido aumenta las posibilidades. Ingresos regulares, pocos incidentes de pago y una gestión sana son puntos favorables.

La agrupación también debe responder a una lógica útil. Si solo aplaza un problema sin corregir el presupuesto, será menos relevante. El objetivo no es añadir deuda, sino organizarla mejor.

¿En qué casos es pertinente esta solución y en qué casos lo es menos?

Esta solución suele ser pertinente si acumulas varios créditos costosos, con ingresos estables pero un presupuesto ajustado. También es adecuada si buscas una cuota más asequible y una gestión más sencilla.

En contraste, es menos adecuada si la solvencia es demasiado frágil, si el plazo se vuelve excesivo o si la diferencia de tipos de interés es insuficiente. También hay que evitar una trampa clásica: agrupar las deudas y luego contraer nuevos créditos.

Antes de decidir, un análisis personalizado sigue siendo esencial. Permite ver si la agrupación ayuda realmente o si solo traslada la dificultad.

Tabla comparativa de la consolidación de créditos:

| Punto comparado | Antes de la agrupación | Después de agrupar | A verificar |

|---|---|---|---|

| Nombre de deudas | Varios créditos, tarjetas o reservas | Un solo crédito privado | ¿Qué deudas son realmente elegibles? |

| Pagos mensuales | Varios plazos en fechas diferentes | Un solo pago mensual, a menudo más fácil de entender | Monto final asequible según el presupuesto |

| Presión mensual | A menudo más alta cuando las deudas se suman | Puede bajar si se alarga la duración | Impacto real en lo que queda por vivir |

| Tasa media | A menudo alto con tarjetas de crédito y préstamos pequeños | Puede ser más ventajoso según el caso | Comparar la nueva tasa con las antiguas |

| Plazo de amortización | Variable según cada deuda | A menudo más larga | Efecto sobre el costo total |

| Gestión del presupuesto | Seguimiento más complejo y riesgo de olvido | Presupuesto simplificado y fecha de vencimiento única | Evitar contraer nuevas deudas |

| Condiciones en Suiza | Cargos y compromisos ya existentes | Análisis de solvencia por LCC et consultation possible de la ZEK | Aceptación no garantizada |

| Casos más pertinentes | Tarjetas de crédito, pequeños créditos, línea de crédito | Agrupación útil si los ingresos son estables y el presupuesto está bajo presión. | Simulación antes de la decisión |

¿Cómo saber si un consolidación de crédito es realmente ventajosa?

Para juzgar una oferta, hay que comparar cinco elementos: la mensualidad total antes y después, el tipo de interés de las deudas actuales, el tipo de interés de la nueva financiación, el plazo de amortización y el costo total final.

Una operación saludable mejora el presupuesto mensual sin agravar excesivamente el costo general. Es por eso que una simulación claire Es indispensable. Debe mostrar las cifras de forma sencilla y transparente.

Un acompañamiento serio también ayuda a evitar malas interpretaciones. La elección correcta no es necesariamente la cuota mensual más baja. Es aquella que se mantiene equilibrada para tu situación.

Nuestra conclusión

La consolidación de créditos puede ofrecer varias ventajas concretas en Suiza. Permite pasar a un solo pago mensual, a menudo más baja, con una gestión más sencilla. En algunos casos, también puede reducir la tasa medio, especialmente si las deudas de origen son costosas.

Pero esta solución tiene limitaciones. La duración suele ser más larga. Por tanto, el coste total debe verificarse con atención. Además, la aceptación siempre depende de la solvencia. Antes de comprometerse, una simulación personalizada sigue siendo la mejor manera de saber si la consolidación de créditos es realmente ventajosa en su caso.