Il consolidamento dei crediti in Svizzera consiste nell'unire diversi debiti in un unico finanziamento. L'obiettivo è semplice. Si paga un'unica rata mensile, spesso più bassa. Questa soluzione può aiutare quando le spese si moltiplicano, i tassi sono elevati e il budget diventa difficile da gestire. In Svizzera, il credito privato può essere utilizzato per ristrutturare impegni esistenti, nel rispetto della solvibilità e del quadro normativo. LCC. In questa guida, capirai come funziona questo processo, perché può alleggerire il budget mensile e in quali casi può anche ridurre il tasso medio.

Consolidamento dei crediti in Svizzera: di cosa si tratta esattamente?

Il raggruppamento dei crediti permette di sostituire diversi impegni con uno solo. In concreto, un nuovo finanziamento serve a rimborsare i debiti in corso. Successivamente, rimarrà un solo contratto e una sola rata mensile.

In pratica si parla anche di riacquisto del credito o di rifinanziamento. I termini sono simili. Tuttavia, la logica rimane la stessa: riorganizzare debiti esistenti. In Svizzera, questa operazione passa spesso per un credito privato utilizzato per ristrutturare il bilancio.

A seconda dei casi, diversi tipi di debiti possono essere interessati:

- carte di credito

- piccoli crediti al consumo

- riserve di denaro

- alcuni crediti privati esistenti

- a volte altri impegni, secondo fattibilità

Non tutto può essere raggruppato in modo permanente. L'accettazione dipende dal fascicolo, dal reddito e dalle passività. L'istituto analizza anche solvibilità. Può consultare la ZEK e verificare se il nuovo finanziamento rimane sostenibile nel tempo.

Perché il consolidamento dei prestiti può alleggerire un budget mensile

Il primo vantaggio è la semplicità. Invece di seguire più scadenze, ne gestisci solo una. Ciò rende il budget più leggibile e stabile.

Successivamente, una rata unica riduce spesso la pressione mensile. Questo punto è molto importante quando diversi pagamenti scadono in date diverse. Con un'unica spesa fissa, diventa più facile anticipare le spese correnti.

Inoltre, il rischio di dimenticare diminuisce. Meno scadenze significano meno ritardi potenziali. È utile per mantenere una gestione sana ed evitare spese aggiuntive.

Finalmente, questa organizzazione aiuta a riprendere il controllo. In Svizzera, dove il costo della vita può pesare sul budget, una struttura di rimborso più chiara porta spesso un vero sollievo.

Come è possibile una rata più bassa?

Una rata mensile più bassa è spesso possibile grazie a una durata del rimborso più lunga. Il debito totale è distribuito su più mesi. L'importo da pagare ogni mese diminuisce quindi meccanicamente.

Ciò porta un sollievo immediato. D'altra parte, bisogna considerare l'intera operazione. Pagare meno ogni mese non significa sempre pagare meno in totale. Se la durata si allunga notevolmente, il costo finale può aumentare.

Il raggruppamento dei crediti quindi riduce la spesa mensile, ma deve essere valutata con metodo. La domanda giusta non è soltanto: quanto pagherò al mese? Bisogna anche chiedersi: quanto pagherò in totale?

Il compromesso da capire prima di iniziare:

Il beneficio immediato è chiaro: il budget respira di più. Eppure, questo comfort mensile ha spesso un prezzo. La durata può allungarsi, a volte in modo sensibile.

Se il nuovo tasso non è abbastanza migliore, il costo globale potrebbe rimanere elevato. Ecco perché è necessario confrontare la situazione prima e dopo. Un'offerta interessante deve migliorare la rata mensile senza squilibri. il costo totale.

In Svizzera, un raggruppamento di crediti pertinente non si giudica solo sulla diminuzione della rata mensile, ma sull'equilibrio tra onere mensile, durata del rimborso e costo totale dell'operazione.

Quando raggruppare diversi piccoli prestiti o carte di credito diventa particolarmente interessante

Questa soluzione spesso acquista pieno significato quando i debiti sono frammentati. Le carte di credito, le riserve di denaro e alcuni piccoli crediti spesso presentano tassi elevati. Presi singolarmente, ogni importo sembra gestibile. Insieme, pesano molto.

L'effetto cumulato è a volte sottovalutato. Diverse piccole rate mensili possono finire per superare un onere ragionevole. Inoltre, questi finanziamenti sparsi complicano visione del bilancio.

Raggruppare più crediti consente quindi di passare a un finanziamento più strutturato. In alcuni casi, anche il tasso medio diminuisce. Ciò è soprattutto vero se i debiti originari sono costosi.

I casi tipici sono noti:

- molti carte di credito utilizzato in parallelo

- piccoli crediti contratti in momenti diversi

- una riserva di denaro diventata difficile da sopportare

- uno stack di rate frammentate

Il raggruppamento dei crediti permette davvero di pagare meno interessi?

Non automaticamente. Un consolidamento dei debiti può abbassare la rata mensile senza ridurre il costo totale. Tutto dipende dal nuovo tasso, dalla durata e dai debiti sostituiti.

L’operazione diventa spesso favorevole quando sostituisce impegni molto costosi con un credito privato ha condizioni migliori. È frequente con alcuni carte di credito Le tue piccole linee costose.

Bisogna anche distinguere tre concetti: l'aliquota, la rata e il costo totale. Una rata più bassa può essere positiva per il budget. Ma se la durata si allunga troppo, il vantaggio sugli interessi può scomparire.

In breve, bisogna confrontare l'insieme delle condizioni. La rata mensile da sola non è mai sufficiente per giudicare un'offerta.

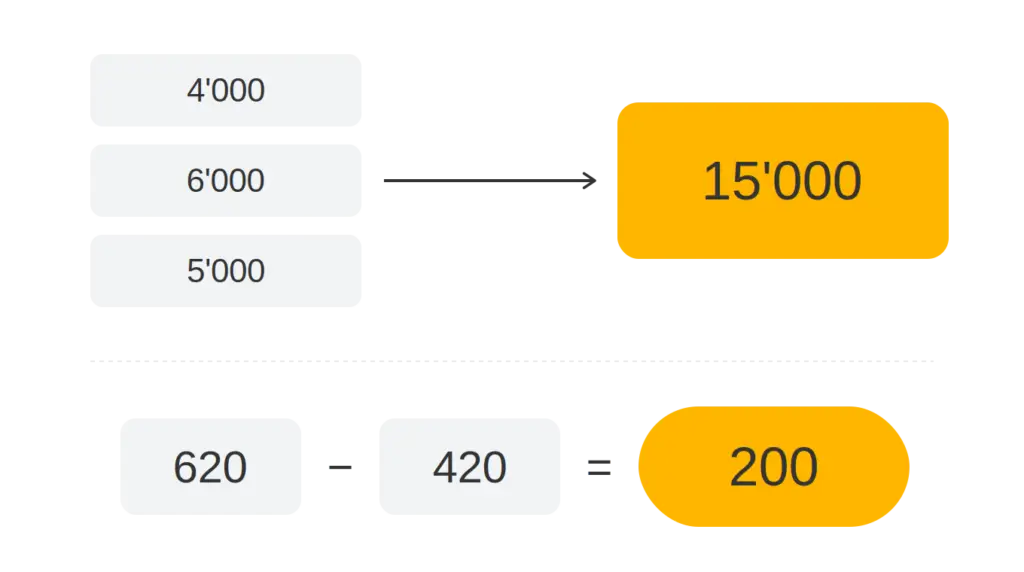

Esempio concreto di consolidamento dei crediti in Svizzera

Immaginiamo una famiglia con tre debiti: una carta di credito di 4'000 CHF, un piccolo prestito di 6'000 CHF e una linea di credito utilizzata di 5'000 CHF. Le rate mensili complessive ammontano a 620 CHF. I tassi sono elevati e il bilancio familiare manca di chiarezza.

Dopo il raggruppamento dei crediti, questi importi sono sostituiti da un solo credito privato da 15'000 CHF. La nuova rata mensile passa a 420 CHF. Il risparmio mensile è quindi di 200 CHF.

In cambio, la durata del rimborso si allunga. Prima, alcuni debiti avrebbero potuto essere saldati più velocemente, ma al prezzo di una forte pressione mensile. Dopo, il calendario diventa più leggibile e più stabile.

Secondo il tasso ottenuto, il costo totale può essere migliore, simile o a volte più elevato. La corretta interpretazione è quindi: il raggruppamento migliora qui il budget mensile in modo netto, ma è necessario confermare tramite simulazione se il risparmio totale è reale.

Quali condizioni bisogna soddisfare in Svizzera per raggruppare i propri crediti?

La condizione centrale rimane solvibilità. La struttura analizza ricavi, costi fissi e capacità di rimborso. In Svizzera, il credito al consumo è regolamentato. Il creditore deve verificare che il finanziamento rimanga sostenibile.

Pertanto, non vi è alcuna garanzia di accettazione. Un fascicolo solido migliora le possibilità. Redditi regolari, pochi incidenti di pagamento e una gestione sana sono punti a favore.

Il raggruppamento deve anche rispondere a una logica utile. Se si limiterà a rimandare un problema senza correggerlo, il budget sarà meno pertinente. L'obiettivo non è aggiungere debito, ma organizzarlo meglio.

In quali casi questa soluzione è pertinente e in quali casi lo è meno

Questa soluzione è spesso pertinente se si cumulano più crediti costosi, con redditi stabili ma un budget sotto pressione. È adatta anche se si sta cercando una rata più sostenibile e una gestione più semplice.

Al contrario, è meno adatta se la solvibilità è troppo fragile, se la durata diventa eccessiva o se lo scarto dei tassi è insufficiente. Bisogna anche evitare un tranello classico: raggruppare i propri debiti, per poi contrarre nuovi crediti.

Prima di decidere, un'analisi personalizzata rimane essenziale. Permette di vedere se il raggruppamento aiuta davvero o se sposta solo la difficoltà.

Il quadro comparativo del consolidamento dei crediti:

| Punto di confronto | Prima del raggruppamento | Dopo il raggruppamento | Da verificare |

|---|---|---|---|

| Numero di debiti | Divers krediti, carte o riserve | Un solo credito privato | Quali debiti sono realmente ammissibili |

| Pagamenti mensili | Diverse scadenze a date diverse | Una sola rata mensile, spesso più leggibile | Importo finale sostenibile secondo il budget |

| Pressione mensile | Spesso più alta quando i debiti si sommano | Può abbassarsi se la durata viene allungata | Impatto reale sul reddito disponibile |

| Tasso medio | Spesso elevato con carte di credito e piccoli prestiti | Può essere più vantaggioso a seconda del fascicolo. | Confrontare il nuovo tasso con i vecchi |

| Periodo di rimborso | Variabile a seconda di ogni debito | Spesso più lunga | Effetto sul costo totale |

| Gestione del budget | Monitoraggio più complesso e rischio di dimenticare | Budget semplificato e scadenza unica | Evitare di contrarre nuovi debiti |

| Condizioni in Svizzera | Oneri e impegni già in corso | Analisi di solvibilità secondo la LCC e consultazione possibile della ZEK | Accettazione non garantita |

| Casi più rilevanti | Carte di credito, piccoli prestiti, riserva di liquidità | Raggruppamento utile se redditi stabili e budget sotto pressione | Simulazione prima della decisione |

Come capire se un consolidamento dei crediti è davvero vantaggioso?

Per giudicare un'offerta, è necessario confrontare cinque elementi: la rata totale prima e dopo, il tasso dei debiti attuali, il tasso del nuovo finanziamento, la durata di rimborso e il costo totale finale.

Un'operazione sana migliora il budget mensile senza peggiorare eccessivamente il costo totale. Ecco perché una simulazione claire è indispensabile. Deve mostrare i numeri in modo semplice e trasparente.

Un accompagnamento serio aiuta anche a evitare letture errate. La scelta giusta non è necessariamente la rata più bassa. È quella che rimane equilibrata per la tua situazione.

La nostra conclusione

Il raggruppamento dei crediti può offrire diversi vantaggi concreti in Svizzera. Permette di passare a un'unica rata mensile, spesso più bassa, con una gestione più semplice. In alcuni casi, può anche ridurre il tasso mezzo, specialmente se i debiti originari sono costosi.

Ma questa soluzione presenta dei limiti. La durata è spesso più lunga. Il costo totale deve quindi essere verificato attentamente. Inoltre, l'accettazione dipende sempre dalla solvibilità. Prima di impegnarsi, una simulazione personalizzata rimane il modo migliore per sapere se il raggruppamento dei crediti è davvero vantaggioso nel tuo caso.