Le regroupement des crédits en Suisse consiste à réunir plusieurs dettes dans un seul financement. L’objectif est simple. Vous ne payez plus qu’une seule mensualité, souvent plus basse. Cette solution peut aider quand les charges se multiplient, que les taux sont élevés et que le budget devient difficile à suivre. En Suisse, le crédit privé peut servir à restructurer des engagements existants, dans le respect de la solvabilité et du cadre de la LCC. Dans ce guide, vous allez comprendre comment fonctionne cette démarche, pourquoi elle peut alléger le budget mensuel et dans quels cas elle peut aussi réduire le taux moyen.

Regroupement des crédits en Suisse : de quoi parle-t-on exactement ?

Le regroupement des crédits permet de remplacer plusieurs engagements par un seul. Concrètement, un nouveau financement sert à rembourser les dettes en cours. Ensuite, il ne reste plus qu’un seul contrat et une seule mensualité.

En pratique, on parle aussi de rachat de crédit ou de refinancement. Les termes sont proches. Cependant, la logique reste la même : réorganiser des dettes existantes. En Suisse, cette opération passe souvent par un crédit privé utilisé pour restructurer le budget.

Selon les cas, plusieurs types de dettes peuvent être concernés :

- cartes de crédit

- petits crédits à la consommation

- réserves d’argent

- certains crédits privés existants

- parfois d’autres engagements, selon faisabilité

Tout ne peut pas toujours être regroupé. L’acceptation dépend du dossier, des revenus et des charges. L’établissement analyse aussi la solvabilité. Il peut consulter la ZEK et vérifier si le nouveau financement reste supportable sur la durée.

Pourquoi le regroupement des crédits peut soulager un budget mensuel

Le premier avantage est la simplicité. Au lieu de suivre plusieurs échéances, vous n’en gérez plus qu’une seule. Cela rend le budget plus lisible et plus stable.

Ensuite, une mensualité unique réduit souvent la pression mensuelle. Ce point compte beaucoup quand plusieurs paiements tombent à des dates différentes. Avec une seule charge fixe, il devient plus facile d’anticiper les dépenses courantes.

De plus, le risque d’oubli diminue. Moins d’échéances signifie moins de retards potentiels. C’est utile pour garder une gestion saine et éviter des frais supplémentaires.

Enfin, cette organisation aide à reprendre le contrôle. En Suisse, où le coût de la vie peut peser sur le budget, une structure de remboursement plus claire apporte souvent un vrai soulagement.

Comment une mensualité plus basse est possible

Une mensualité plus basse est souvent possible grâce à une durée de remboursement plus longue. La dette totale est répartie sur davantage de mois. Le montant à payer chaque mois baisse donc mécaniquement.

Cela apporte un soulagement immédiat. En revanche, il faut regarder l’ensemble de l’opération. Payer moins chaque mois ne signifie pas toujours payer moins au total. Si la durée s’allonge fortement, le coût final peut augmenter.

Le regroupement des crédits réduit donc la charge mensuelle, mais il doit être évalué avec méthode. La bonne question n’est pas seulement : combien vais-je payer par mois ? Il faut aussi demander : combien vais-je payer au total ?

Le compromis à comprendre avant de se lancer :

Le bénéfice immédiat est clair : le budget respire davantage. Pourtant, ce confort mensuel a souvent une contrepartie. La durée peut s’allonger, parfois de manière sensible.

Si le nouveau taux n’est pas assez meilleur, le coût global peut rester élevé. Voilà pourquoi il faut comparer la situation avant et après. Une offre intéressante doit améliorer la mensualité sans déséquilibrer le coût total.

En Suisse, un regroupement de crédits pertinent ne se juge pas uniquement à la baisse de la mensualité, mais à l’équilibre entre charge mensuelle, durée de remboursement et coût total de l’opération.

Quand regrouper plusieurs petits crédits ou cartes de crédit devient particulièrement intéressant

Cette solution prend souvent tout son sens quand les dettes sont fragmentées. Les cartes de crédit, les réserves d’argent et certains petits crédits affichent souvent des taux élevés. Pris séparément, chaque montant paraît gérable. Ensemble, ils pèsent lourd.

L’effet cumulé est parfois sous-estimé. Plusieurs petites mensualités peuvent finir par dépasser une charge raisonnable. De plus, ces financements dispersés compliquent la vision du budget.

Regrouper plusieurs crédits permet alors de passer à un financement plus structuré. Dans certains cas, le taux moyen baisse aussi. C’est surtout vrai si les dettes d’origine sont coûteuses.

Les cas typiques sont connus :

- plusieurs cartes de crédit utilisées en parallèle

- des petits crédits souscrits à différents moments

- une réserve d’argent devenue difficile à supporter

- un empilement de mensualités fragmentées

Le regroupement des crédits permet-il vraiment de payer moins d’intérêts ?

Pas automatiquement. Un regroupement des crédits peut faire baisser la mensualité sans réduire le coût total. Tout dépend du nouveau taux, de la durée et des dettes remplacées.

L’opération devient souvent favorable quand elle remplace des engagements très chers par un crédit privé à de meilleures conditions. C’est fréquent avec certaines cartes de crédit ou petites lignes coûteuses.

Il faut aussi distinguer trois notions : le taux, la mensualité et le coût total. Une mensualité plus basse peut être positive pour le budget. Mais si la durée s’allonge trop, l’avantage sur les intérêts peut disparaître.

En bref, il faut comparer l’ensemble des conditions. La mensualité seule ne suffit jamais pour juger une offre.

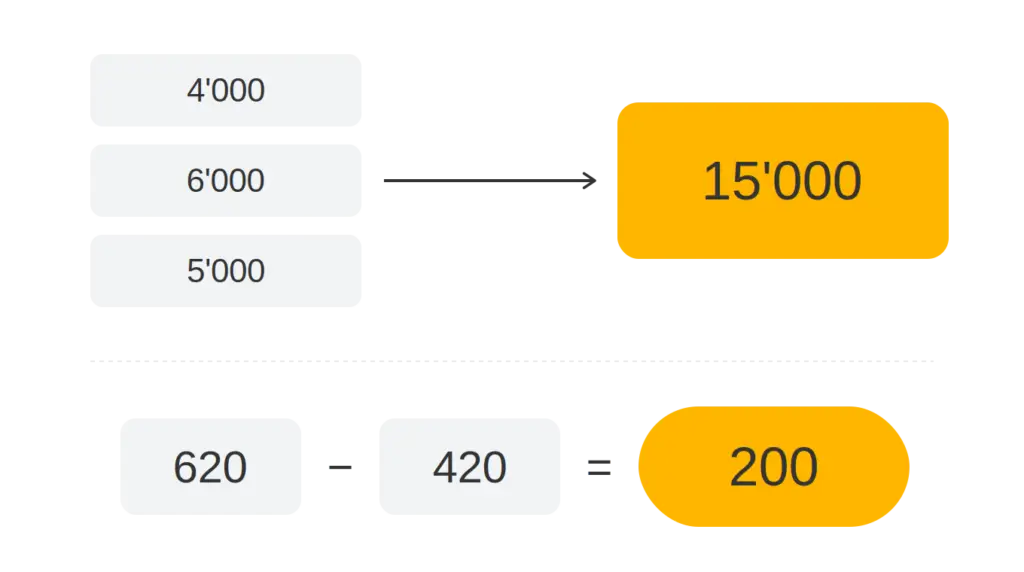

Exemple concret de regroupement des crédits en Suisse

Imaginons un ménage avec trois dettes : une carte de crédit de 4’000 CHF, un petit crédit de 6’000 CHF et une réserve utilisée de 5’000 CHF. Les mensualités cumulées atteignent 620 CHF. Les taux sont élevés et le budget manque de visibilité.

Après regroupement des crédits, ces montants sont remplacés par un seul crédit privé de 15’000 CHF. La nouvelle mensualité passe à 420 CHF. Le gain mensuel est donc de 200 CHF.

En contrepartie, la durée de remboursement s’allonge. Avant, certaines dettes auraient pu être soldées plus vite, mais au prix d’une forte pression mensuelle. Après, le calendrier devient plus lisible et plus stable.

Selon le taux obtenu, le coût total peut être meilleur, proche ou parfois plus élevé. La bonne lecture est donc la suivante : le regroupement améliore ici le budget mensuel de façon nette, mais il faut confirmer par simulation si l’économie totale est réelle.

Quelles conditions faut-il remplir en Suisse pour regrouper ses crédits ?

La condition centrale reste la solvabilité. L’établissement analyse les revenus, les charges fixes et la capacité de remboursement. En Suisse, le crédit à la consommation est encadré. Le prêteur doit vérifier que le financement reste supportable.

Il n’existe donc aucune garantie d’acceptation. Un dossier stable améliore les chances. Des revenus réguliers, peu d’incidents de paiement et une gestion saine sont des points favorables.

Le regroupement doit aussi répondre à une logique utile. S’il ne fait que reporter un problème sans corriger le budget, il sera moins pertinent. L’objectif n’est pas d’ajouter de la dette, mais de mieux l’organiser.

Dans quels cas cette solution est pertinente et dans quels cas elle l’est moins

Cette solution est souvent pertinente si vous cumulez plusieurs crédits coûteux, avec des revenus stables mais un budget sous pression. Elle convient aussi si vous cherchez une mensualité plus supportable et une gestion plus simple.

En revanche, elle est moins adaptée si la solvabilité est trop fragile, si la durée devient excessive ou si l’écart de taux est insuffisant. Il faut aussi éviter un piège classique : regrouper ses dettes, puis reprendre de nouveaux crédits.

Avant de décider, une analyse personnalisée reste essentielle. Elle permet de voir si le regroupement aide vraiment ou s’il ne fait que déplacer la difficulté.

Le tableau comparatif du regroupement des crédits :

| Point comparé | Avant regroupement | Après regroupement | À vérifier |

|---|---|---|---|

| Nombre de dettes | Plusieurs crédits, cartes ou réserves | Un seul crédit privé | Quelles dettes sont réellement éligibles |

| Mensualités | Plusieurs échéances à dates différentes | Une seule mensualité, souvent plus lisible | Montant final supportable selon le budget |

| Pression mensuelle | Souvent plus élevée quand les dettes s’additionnent | Peut baisser si la durée est allongée | Impact réel sur le reste à vivre |

| Taux moyen | Souvent élevé avec cartes de crédit et petits crédits | Peut être plus avantageux selon le dossier | Comparer le nouveau taux avec les anciens |

| Durée de remboursement | Variable selon chaque dette | Souvent plus longue | Effet sur le coût total |

| Gestion du budget | Suivi plus complexe et risque d’oubli | Budget simplifié et échéance unique | Éviter de reprendre de nouvelles dettes |

| Conditions en Suisse | Charges et engagements déjà en cours | Analyse de solvabilité selon la LCC et consultation possible de la ZEK | Acceptation non garantie |

| Cas les plus pertinents | Cartes de crédit, petits crédits, réserve d’argent | Regroupement utile si revenus stables et budget sous pression | Simulation avant décision |

Comment savoir si un regroupement des crédits est réellement avantageux ?

Pour juger une offre, il faut en réalité comparer cinq éléments : la mensualité totale avant et après, le taux des dettes actuelles, le taux du nouveau financement, la durée de remboursement et le coût total final.

Une opération saine améliore le budget mensuel sans aggraver excessivement le coût global. C’est pourquoi une simulation claire est indispensable. Elle doit montrer les chiffres de façon simple et transparente.

Un accompagnement sérieux aide aussi à éviter les mauvaises lectures. Le bon choix n’est pas forcément la mensualité la plus basse. C’est celle qui reste équilibrée pour votre situation.

Notre conclusion

Le regroupement des crédits peut offrir plusieurs avantages concrets en Suisse. Il permet de passer à une seule mensualité, souvent plus basse, avec une gestion plus simple. Dans certains cas, il peut aussi réduire le taux moyen, surtout si les dettes d’origine sont coûteuses.

Mais cette solution a des limites. La durée est souvent plus longue. Le coût total doit donc être vérifié avec attention. De plus, l’acceptation dépend toujours de la solvabilité. Avant de vous engager, une simulation personnalisée reste la meilleure façon de savoir si le regroupement des crédits est vraiment avantageux dans votre cas.