O reagrupamento de créditos na Suíça consiste em juntar várias dívidas num um único financiamento. O objetivo é simples. Paga apenas uma única prestação mensal, muitas vezes mais baixa. Esta solução pode ajudar quando as despesas se multiplicam, as taxas são elevadas e o orçamento se torna difícil de gerir. Na Suíça, o crédito privado pode servir para reestruturar compromissos existentes, respeitando a solvabilidade e o quadro de LCC. Neste guia, vai perceber como funciona este processo, porque pode aliviar o orçamento mensal e em que casos também pode reduzir a taxa média.

Reagrupamento de créditos na Suíça: do que se trata exatamente?

O reagrupamento de créditos permite substituir vários compromissos por um só. Na prática, um novo financiamento serve para reembolsar as dívidas existentes. Depois, resta apenas um contrato e uma única mensalidade.

Na prática, fala-se também de recompra de créditos ou de refinanciamento. Os termos são semelhantes. No entanto, a lógica permanece a mesma: reorganizar dívidas existentes. Na Suíça, esta operação passa frequentemente por um crédito pessoal utilizado para reestruturar o orçamento.

Consoante os casos, vários tipos de dívidas podem ser abrangidos:

- cartões de crédito

- pequenos créditos ao consumo

- reservas de dinheiro

- alguns créditos privados existentes

- por vezes outros compromissos, consoante a viabilidade

Nem tudo pode ser sempre agrupado. A aprovação depende do processo, dos rendimentos e das despesas. A instituição também analisa solvência. Ele pode consultar a ZEK e verificar se o novo financiamento se mantém suportável a longo prazo.

Por que a consolidação de créditos pode aliviar um orçamento mensal

A primeira vantagem é a simplicidade. Em vez de seguir vários prazos, passa a gerir apenas um. Isto torna o orçamento mais legível e mais estável.

Em seguida, uma prestação única reduz frequentemente a pressão mensal. Este ponto conta muito quando vários pagamentos caem em datas diferentes. Com um único encargo fixo, torna-se mais fácil antecipar as despesas correntes.

Além disso, o risco de esquecimento diminui. Menos prazos significam menos atrasos potenciais. Isto é útil para manter uma gestão saudável e evitar custos adicionais.

Finalmente, esta organização ajuda a retomar o controlo. Na Suíça, onde o custo de vida pode pesar no orçamento, uma estrutura de reembolso mais clara traz frequentemente um alívio real.

Como é possível uma prestação mais baixa

uma prestação mensal mais baixa é muitas vezes possível através de uma Prazo de reembolso mais longa. A dívida total é distribuída por mais meses. O montante a pagar mensalmente desce, logo, mecanicamente.

Isto traz um alívio imediato. No entanto, é preciso analisar o conjunto da operação. Pagar menos por mês nem sempre significa pagar menos no total. Se o prazo se alongar significativamente, o custo final poderá aumentar.

O reagrupamento de créditos reduz, portanto a taxa mensal, mas deve ser avaliado metodicamente. A questão correta não é apenas: quanto pagarei por mês? Deve-se também perguntar: quanto pagarei no total?

O compromisso a entender antes de começar:

O benefício imediato é claro: o orçamento respira com mais folga. No entanto, este conforto mensal tem muitas vezes uma contrapartida. A duração pode aumentar, por vezes de forma sensível.

Se a nova taxa não for suficientemente melhor, o custo global pode permanecer elevado. É por isso que é necessário comparar a situação antes e depois. Uma oferta interessante deve melhorar a prestação mensal sem desequilibrar o custo total.

Na Suíça, um reagrupamento de créditos pertinente não se avalia apenas pela redução da prestação mensal, mas sim pelo equilíbrio entre o encargo mensal, o prazo de reembolso e o custo total da operação.

Quando consolidar vários pequenos créditos ou cartões de crédito se torna particularmente interessante

Esta solução faz frequentemente todo o sentido quando as dívidas estão fragmentadas. Cartões de crédito, as reservas de dinheiro e alguns pequenos créditos apresentam frequentemente taxas elevadas. Separadamente, cada quantia parece controlável. Em conjunto, pesam muito.

O efeito cumulativo é por vezes subestimado. Várias pequenas prestações mensais podem acabar por exceder um encargo razoável. Além disso, estes financiamentos dispersos complicam a visão do orçamento.

Agrupar vários créditos permite então passar a um financiamento mais estruturado. Em alguns casos, a taxa média desce também. Isso é sobretudo verdade se as dívidas de origem forem dispendiosas.

Os casos típicos são conhecidos:

- vários cartões de crédito utilizadas em paralelo

- pequenos créditos contraídos em diferentes momentos

- uma reserva de dinheiro que se tornou difícil de suportar

- uma acumulação de prestações fragmentadas

A consolidação de créditos permite realmente pagar menos juros?

Não automaticamente. Um reagrupamento de créditos pode baixar a prestação mensal sem reduzir o custo total. Tudo depende da nova taxa, da duração e das dívidas substituídas.

A operação torna-se frequentemente favorável quando substitui compromissos muito caros por um crédito pessoal em melhores condições. É comum com certas cartões de crédito ou pequenas linhas dispendiosas.

É preciso também distinguir três noções: a taxa, a prestação mensal e o custo total. Uma prestação mensal mais baixa pode ser positiva para o orçamento. Mas se o prazo se alongar demasiado, a vantagem sobre os juros pode desaparecer.

Em suma, é preciso comparar todas as condições. A prestação mensal, por si só, nunca é suficiente para julgar uma oferta.

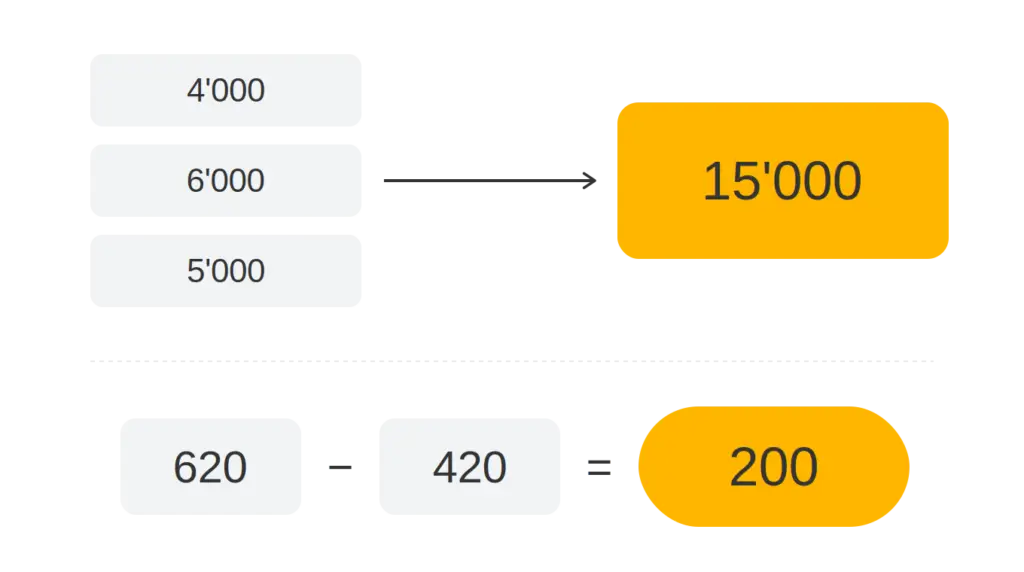

Exemplo concreto de consolidação de créditos na Suíça

Imaginemos um agregado familiar com três dívidas: um cartão de crédito de 4 000 CHF, um pequeno empréstimo de 6 000 CHF e uma linha de crédito utilizada de 5 000 CHF. As prestações mensais acumuladas ascendem a 620 CHF. As taxas são elevadas e o orçamento carece de visibilidade.

Após a agregação dos créditos, estes montantes são substituídos por um único crédito privado de 15 000 CHF. A nova prestação mensal passa a ser de 420 CHF. A poupança mensal é, portanto, de 200 CHF.

Em contrapartida, a duração do reembolso aumenta. Antes, algumas dívidas podiam ser saldadas mais rapidamente, mas ao preço de uma forte pressão mensal. Depois, o calendário torna-se mais legível e estável.

Segundo a taxa obtida, o custo total pode ser melhor, próximo ou, por vezes, superior. A leitura correta é, portanto, a seguinte: a consolidação melhora aqui o orçamento mensal de forma nítida, mas é necessário confirmar por simulação se a economia total é real.

Quais são as condições para consolidar créditos na Suíça?

A condição central permanece solvência. O estabelecimento analisa os rendimentos, encargos fixos e capacidade de reembolso. Na Suíça, o crédito ao consumo é regulamentado. O credor deve verificar se o financiamento se mantém suportável.

Assim, não existe qualquer garantia de aceitação. Um dossier sólido melhora as hipóteses. Rendimentos regulares, poucos incidentes de pagamento e uma gestão saudável são pontos favoráveis.

O agrupamento deve também responder a uma lógica útil. Se apenas adiar um problema sem corrigir o orçamento, será menos pertinente. O objetivo não é adicionar dívida, mas sim organizá-la melhor.

Em que casos esta solução é pertinente e em que casos é menos relevante

Esta solução é muitas vezes pertinente se acumular vários créditos dispendiosos, com rendimentos estáveis mas um orçamento sob pressão. Também é adequada se procurar uma prestação mensal mais suportável e uma gestão mais simples.

Em contrapartida, é menos adequada se a solvabilidade for demasiado frágil, se a duração se tornar excessiva ou se o diferencial de taxas for insuficiente. É também necessário evitar uma armadilha clássica: agrupar as suas dívidas e, em seguida, contrair novos créditos.

Antes de decidir, uma análise personalizada continua a ser essencial. Permite ver se o agrupamento ajuda realmente ou se apenas desloca a dificuldade.

A tabela comparativa do reagrupamento de créditos:

| Ponto comparado | Antes do reagrupamento | Após reagrupamento | A verificar |

|---|---|---|---|

| Número de dívidas | Vários créditos, cartões ou reservas | Um único crédito privado | Que dívidas são realmente elegíveis |

| Pagamentos mensais | Vários prazos em datas diferentes | Uma única prestação mensal, muitas vezes mais legível | Montante final suportável consoante o orçamento |

| Pressão mensal | Frequentemente mais elevada à medida que as dívidas se acumulam | Pode diminuir se a duração for prolongada | Impacto real no rendimento disponível |

| Taxa média | Frequentemente elevado com cartões de crédito e pequenos créditos | Pode ser mais vantajoso consoante o caso | Comparar a nova taxa com as antigas |

| Período de reembolso | Variável consoante cada dívida | Muitas vezes mais longa | Efeito no custo total |

| Gestão orçamental | Acompanhamento mais complexo e risco de esquecimento | Orçamento simplificado e prazo único | Evitar contrair novas dívidas |

| Condições na Suíça | Encargos e compromissos já em curso | Análise de solvabilidade segundo a LCC e consulta possível de ZEK | Aceitação não garantida |

| Casos mais relevantes | Cartões de crédito, pequenos créditos, reservas de dinheiro | Reagrupamento útil se os rendimentos forem estáveis e o orçamento estiver sob pressão | Simulação antes de decidir |

Com saber se um reagrupamento de créditos é realmente vantajoso?

Para julgar uma oferta, é necessário comparar cinco elementos: a prestação total antes e depois, a taxa das dívidas atuais, a taxa do novo financiamento, a duração do reembolso e o custo total final.

Una opération sãa melhora o orçamento mensal sem agravar excessivamente o custo global. Por isso, uma simulação clara é indispensável. Deve apresentar os números de forma simples e transparente.

Um acompanhamento sério ajuda também a evitar más leituras. A escolha certa não é necessariamente a prestação mensal mais baixa. É aquela que se mantém equilibrada para a sua situação.

A nossa conclusão

A consolidação de créditos pode oferecer várias vantagens concretas na Suíça. Permite passar para uma única prestação mensal, muitas vezes mais baixa, com uma gestão mais simples. Em alguns casos, também pode reduzir a taxa médio, especialmente se as dívidas de origem forem dispendiosas.

Mas esta solução tem limites. A duração é frequentemente mais longa. O custo total deve, por isso, ser verificado com atenção. Além disso, a aceitação depende sempre da solvabilidade. Antes de se comprometer, uma simulação personalizada continua a ser a melhor forma de saber se a consolidação de créditos é realmente vantajosa no seu caso.