Die Kreditkonsolidierung in der Schweiz besteht darin, mehrere Schulden zusammenzufassen Einmalige Finanzierung. Das Ziel ist einfach. Sie zahlen nur noch eine einzige, oft niedrigere monatliche Rate. Diese Lösung kann helfen, wenn die Ausgaben steigen, die Zinssätze hoch sind und das Budget schwer zu kontrollieren ist. In der Schweiz kann ein Privatkredit dazu dienen, bestehende Verpflichtungen unter Einhaltung der Solvenz und des Rahmens der KKG. In diesem Leitfaden erfahren Sie, wie dieses Vorgehen funktioniert, warum es das monatliche Budget entlasten kann und in welchen Fällen es auch den Durchschnittszinssatz senken kann.

Kreditkonsolidierung in der Schweiz: Worum geht es genau?

Die Kreditkonsolidierung ermöglicht es, mehrere Verpflichtungen durch eine einzige zu ersetzen. Konkret dient eine neue Finanzierung zur Rückzahlung der bestehenden Schulden. Anschliessend bleibt nur noch ein einziger Vertrag und eine einzige monatliche Rate übrig.

In der Praxis spricht man auch von Kreditrückkauf ein Refinanzierungsdarlehen. Die Begriffe sind ähnlich. Die Logik bleibt jedoch dieselbe: bestehende Schulden neu zu ordnen. In der Schweiz geschieht dies oft durch ein Privatkredit zur Umstrukturierung des Budgets verwendet.

Je nach Fall können mehrere Arten von Schulden betroffen sein:

- Kreditkarten

- Kleinkredite für Konsumzwecke

- Rücklagen

- einige bestehende Kredite

- manchmal andere Verpflichtungen, nach Machbarkeit

Nicht alles kann immer zusammengefasst werden. Die Genehmigung hängt vom Dossier, den Einkünften und den Ausgaben ab. Die Einrichtung analysiert auch Zahlungsfähigkeit. Er kann die ZEK konsultieren und prüfen, ob die neue Finanzierung langfristig tragbar bleibt.

Warum die Zusammenlegung von Krediten ein monatliches Budget entlasten kann

Der erste Vorteil ist die Einfachheit. Anstatt mehrere Fristen einzuhalten, haben Sie nur noch eine zu verwalten. Dies macht das Budget übersichtlicher und stabiler.

Dann, eine einmalige Zahlung reduziert oft den monatlichen Druck. Dieser Punkt ist wichtig, wenn mehrere Zahlungen zu unterschiedlichen Terminen anfallen. Mit einer einzigen festen Gebühr wird es einfacher, laufende Ausgaben vorherzusehen.

Ausserdem sinkt die Gefahr des Vergessens. Weniger Fristen bedeuten weniger potenzielle Verzögerungen. Dies ist nützlich, um eine gesunde Verwaltung aufrechtzuerhalten und zu vermeiden zusätzliche Kosten.

Schliesslich hilft diese Organisation, die Kontrolle zurückzugewinnen. In der Schweiz, wo die Lebenshaltungskosten das Budget belasten können, verschafft eine klarere Rückerstattungsstruktur oft eine echte Erleichterung.

Wie eine niedrigere monatliche Rate möglich ist

geringere monatliche Rate oft möglich durch eine Rückzahlungsdauer längeren Laufzeit. Die Gesamtschuld verteilt sich auf mehr Monate. Der Betrag, der jeden Monat zu zahlen ist, sinkt daher mechanisch.

Das verschafft sofortige Erleichterung. Allerdings muss man die gesamte Operation betrachten. Weniger jeden Monat zu zahlen bedeutet nicht immer, insgesamt weniger zu zahlen. Wenn sich die Laufzeit stark verlängert, können die Gesamtkosten steigen.

Die Kreditkonsolidierung reduziert daher die monatliche Gebühr, aber er muss methodisch bewertet werden. Die richtige Frage ist nicht nur: Wie viel bezahle ich pro Monat? Man muss sich auch fragen: Wie viel bezahle ich insgesamt?

Der Kompromiss, den man verstehen muss, bevor man anfängt:

Der unmittelbare Vorteil ist klar: Das Budget atmet auf. Doch dieser monatliche Komfort hat oft einen Nachteil. Die Laufzeit kann sich verlängern, manchmal spürbar.

Wenn der neue Zinssatz nicht gut genug ist, können die Gesamtkosten hoch bleiben. Deshalb müssen Sie die Situation vorher und nachher vergleichen. Ein interessantes Angebot sollte die monatliche Rate verbessern, ohne das Gleichgewicht zu stören die Gesamtkosten.

In der Schweiz beurteilt sich eine günstige Kreditkonsolidierung nicht nur anhand der Senkung der monatlichen Rate, sondern anhand des Gleichgewichts zwischen der monatlichen Belastung, der Rückzahlungsdauer und den Gesamtkosten des Vorgangs.

Wann es sich besonders lohnt, mehrere kleine Kredite oder Kreditkarten zusammenzufassen

Diese Lösung ist oft dann sinnvoll, wenn die Schulden fragmentiert sind. Kreditkarten, die Barreserven und einige kleine Kredite zeigen oft hohe Raten. Einzeln betrachtet erscheint jeder Betrag überschaubar. Zusammen wiegen sie schwer.

Der kumulative Effekt wird manchmal unterschätzt. Mehrere kleine Monatsraten können am Ende eine angemessene Belastung übersteigen. Darüber hinaus erschweren diese verteilten Finanzierungen die Budgetvision.

Die Zusammenfassung mehrerer Kredite ermöglicht eine strukturiertere Finanzierung. In einigen Fällen sinkt auch der Durchschnittszinssatz. Dies gilt insbesondere, wenn die ursprünglichen Schulden teuer sind.

Die typischen Fälle sind bekannt:

- mehrere Kreditkarten parallel genutzt

- kleine Kredite, die zu verschiedenen Zeiten aufgenommen wurden

- ein Geldbetrag, der schwer zu ertragen wurde

- ein Stapel fragmentierter Monatsraten

Ermöglicht die Kreditkonsolidierung wirklich, weniger Zinsen zu zahlen?

Passt automatisch. Eine Kreditkonsolidierung kann die monatliche Rate senken, ohne die Gesamtkosten zu erhöhen. Alles hängt vom neuen Zinssatz, der Laufzeit und den abgelösten Schulden ab.

Die Operation wird oft günstig, wenn sie sehr teure Verpflichtungen durch ein ersetzt Privatkredit zu besseren Bedingungen. Das ist häufig bei bestimmten Kreditkarten oh kleine teure Zeilen.

Man muss auch drei Begriffe unterscheiden: den Zinssatz, die monatliche Rate und die Gesamtkosten. Eine niedrigere monatliche Rate kann positiv für das Budget sein. Aber wenn sich die Laufzeit zu sehr verlängert, kann der Vorteil bei den Zinsen verloren gehen.

Kurz gesagt, alle Bedingungen müssen verglichen werden. Die monatliche Rate allein reicht nie aus, um ein Angebot zu beurteilen.

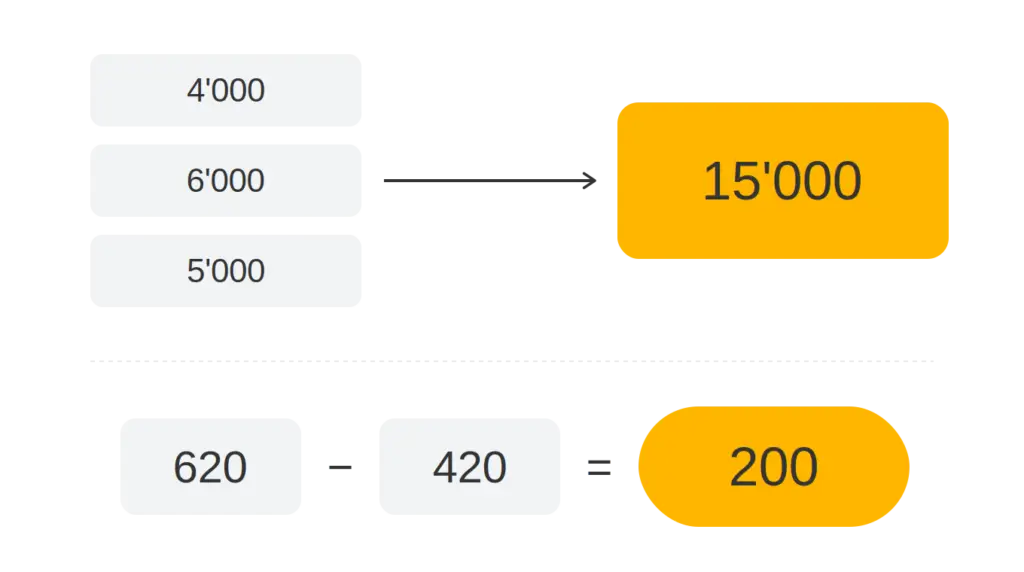

Konkretes Beispiel für eine Kreditkonsolidierung in der Schweiz

Stellen wir uns einen Haushalt mit drei Schulden vor: eine Kreditkartenschuld von 4’000 CHF, einen Kleinkredit von 6’000 CHF und eine in Anspruch genommene Kreditlinie von 5’000 CHF. Die monatlichen Gesamtzahlungen belaufen sich auf 620 CHF. Die Zinsen sind hoch und das Budget ist unübersichtlich.

Nach der Bündelung der Kredite werden diese Beträge ersetzt durch ein einziger Privatkredit von 15'000 CHF. Die neue Monatsrate beträgt nun 420 CHF. Die monatliche Ersparnis beträgt somit 200 CHF.

Im Gegenzug verlängert sich die Rückzahlungsdauer. Zuvor hätten einige Schulden schneller beglichen werden können, aber zu den Kosten eines hohen monatlichen Drucks. Danach wird der Zeitplan übersichtlicher und stabiler.

Nach der erzielte Satz, die Gesamtkosten können besser, näher oder manchmal auch höher sein. Die richtige Schlussfolgerung ist daher: Die Zusammenfassung verbessert hier das monatliche Budget deutlich, aber ob die Gesamtersparnis real ist, muss durch Simulation bestätigt werden.

Welche Voraussetzungen müssen in der Schweiz erfüllt sein, um seine Kredite zusammenzufassen?

Die Kernbedingung bleibt Zahlungsfähigkeit. Die Einrichtung analysiert Einnahmen, Fixkosten und Rückzahlungsfähigkeit. In der Schweiz ist der Konsumkredit geregelt. Der Kreditgeber muss prüfen, ob die Finanzierung tragbar bleibt.

Es gibt also keine Garantie für eine Annahme. Eine stabile Akte verbessert die Chancen. Regelmässiges Einkommen, wenige Zahlungsausfälle und eine gesunde Haushaltsführung sind positive Punkte.

Die Konsolidierung muss auch einer nützlichen Logik folgen. Wenn sie nur ein Problem verschiebt, ohne das Budget zu korrigieren, wird sie weniger relevant sein. Ziel ist es nicht, Schulden zu erhöhen, sondern sie besser zu organisieren.

In welchen Fällen ist diese Lösung relevant und in welchen Fällen weniger?

Diese Lösung ist oft sinnvoll, wenn Sie mehrere teure Kredite mit stabilen Einkommen, aber einem angespannten Budget haben. Sie ist auch geeignet, wenn Sie nach eine tragbarere monatliche Rate und eine einfachere Verwaltung.

Demgegenüber ist sie weniger geeignet, wenn die Solvenz zu fragil ist, die Laufzeit zu lang wird oder die Zinsdifferenz unzureichend ist. Man muss auch eine klassische Falle vermeiden: seine Schulden zusammenzufassen und dann neue Kredite aufzunehmen.

Bevor Sie sich entscheiden, ist eine individuelle Analyse unerlässlich. Sie ermöglicht es zu sehen, ob die Zusammenfassung wirklich hilft oder ob sie die Schwierigkeit nur verschiebt.

Die Vergleichstabelle für die Kreditkonsolidierung:

| Vergleichspunkt | Vor Gruppierung | Nach Gruppierung | Zu überprüfen |

|---|---|---|---|

| Anzahl der Schulden | Mehrere Kredite, Karten oder Rücklagen | Ein einziger Privatkredit | Welche Schulden sind wirklich förderfähig |

| Monatliche Raten | Mehrere Fristen zu unterschiedlichen Terminen | Eine einzige Monatsrate, oft übersichtlicher | Endgültiger Betrag im Rahmen des Budgets |

| monatlicher Druck | Oft höher, wenn sich Schulden anhäufen | Kann sinken, wenn die Dauer verlängert wird | Echte Auswirkung auf das verfügbare Einkommen |

| Durchschnittlicher Zinssatz | Oft auf Kreditkarten und Kleinkrediten hoch | Kann je nach Fall vorteilhafter sein | Vergleichen Sie den neuen Satz mit den alten |

| Dauer der Rückzahlung | Variable je nach Verschuldung | Oft länger | Auswirkung auf die Gesamtkosten |

| Budgetverwaltung | Komplexere Überwachung und Gefahr des Vergessens | Vereinfachter Haushalt und einzige Frist | Vermeiden Sie, neue Schulden aufzunehmen |

| Bedingungen in der Schweiz | Laufende Kosten und Verpflichtungen | Bonitätsanalyse nach der KKG et consultation possible de la ZEK | Annahme nicht garantiert |

| Fälle am relevantesten | Kreditkarten, Klein(st)kredite, Geldreserve | Nützliche Zusammenlegung, wenn die Einnahmen stabil und das Budget unter Druck steht | Simulation vor der Entscheidung |

Wie weiss man, ob eine Kreditkonsolidierung wirklich vorteilhaft ist?

Um ein Angebot zu beurteilen, müssen fünf Elemente verglichen werden: die gesamte monatliche Rate vor und nachher, der Zinssatz der aktuellen Schulden, der Zinssatz der neuen Finanzierung, die Rückzahlungsdauer und die endgültigen Gesamtkosten.

Eine gesunde Operation verbessert das monatliche Budget, ohne die Gesamtkosten übermässig zu erhöhen. Deshalb eine Simulation Claire ist unerlässlich. Sie muss die Zahlen einfach und transparent darstellen.

Eine ernsthafte Begleitung hilft auch, Fehlinterpretationen zu vermeiden. Die richtige Wahl ist nicht unbedingt die niedrigste Monatsrate. Es ist diejenige, die für Ihre Situation ausgeglichen bleibt.

Unser Fazit

Die Kreditkonsolidierung kann in der Schweiz mehrere konkrete Vorteile bieten. Sie ermöglicht es, zu eine einzige Monatsrate, oft niedriger, mit einfacherer Handhabung. In einigen Fällen kann er auch den Satz reduzieren mittelmässig, insbesondere wenn die ursprünglichen Schulden teuer sind.

Doch diese Lösung hat Grenzen. Die Laufzeit ist oft länger. Daher muss die Gesamtkostenbelastung genau geprüft werden. Zudem hängt die Akzeptanz immer von der Bonität ab. Bevor Sie sich binden, ist eine individuelle Simulation der beste Weg, um sicherzugehen, ob eine Umschuldung in Ihrem Fall wirklich vorteilhaft ist.